全球交易商監管查詢APP

什麼是WikiFX

終端消費走疲 股市就是不跌?

摘要:美國7月零售銷售資料包環比增長0.5%、上月資料由0.6%上修至0.9%。同比增長3.9%。看似溫和的零售銷售增長,但剃除通膨後的實質零售銷售資料則由1.63%下滑至1.15%,整體終端銷售疲態已逐漸從預期的透支消費成為事實的資料。(圖一、零售銷售資料;資料來源:census)(圖二、零售銷售資料;資料來源:Fred)接著,進行上、中、下游庫存銷售比進行檢視,當前製造業庫存依舊高企,不過也看到庫存

美國7月零售銷售資料包環比增長0.5%、上月資料由0.6%上修至0.9%。同比增長3.9%。看似溫和的零售銷售增長,但剃除通膨後的實質零售銷售資料則由1.63%下滑至1.15%,整體終端銷售疲態已逐漸從預期的透支消費成為事實的資料。

")

(圖一、零售銷售資料;資料來源:census)

")

(圖二、零售銷售資料;資料來源:Fred)

接著,進行上、中、下游庫存銷售比進行檢視,當前製造業庫存依舊高企,不過也看到庫存堆積微幅改善現象,整體商業庫存銷售比下降至1.38。當前概況的庫存風險在於上游端,反而是躉售端、零售業庫存風險較低,這也是我們曾與投資人介紹過,後疫情時代之後的新庫存常態。

")

(圖三、上、中、下游庫存銷售比;資料來源:M平方)

終端零售業庫存備貨保守,也意味著對於中、上游拉貨需求仍需以急單方式進行訂單Booking,這也是下半年終端景氣不明朗所致的新常態現象。當前美國終端消費概況一句總結:需求未顯著下滑,同時也無顯著刺激性剛需提振消費。上周同時也公佈了美國8月密西根大學消費者信心指數,該報告內容指出 8月份消費者信心回落約5%,為四個月來首次下降。

由於物價高企,耐用品購買條件暴跌14%,為一年以來的最低水準。由於對購買力的擔憂日益加劇,當前個人財務狀況小幅下降。相比之下,預期個人財務狀況略有上升,收入預期也略有回升,但仍然低迷。總體而言,消費者不再為4月份宣佈互惠關稅後暫停時所擔心的最壞經濟情景做準備。然而,消費者仍然預計未來通膨和失業率都會惡化。

")

(圖四、失業率&通膨預期;資料來源:密西根大學消費者信新調查)

從密西根消費者信心報告內容解析,主要的種點應側重在「個人財務狀況與收入預期」!況且當前油價持續探底,無論對財務概況應以正面解讀。

當前股市的估值過高、消費驅動力減緩成為股市最大回落風險,目前市場流動性仍緩抽水尚未構成總經風險,本年度的第三季將會比第二季更難操作,應將交易節奏放緩,多看、少做。

黃金技術面分析

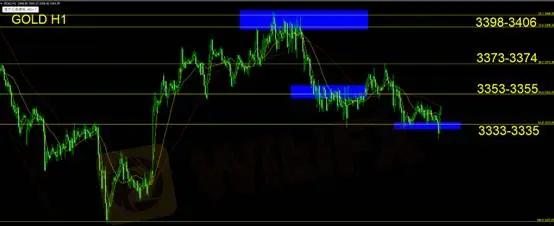

黃金亞盤時段先下後上,整體走勢仍視為橫向震盪整理格局,尚未趨勢性走空。不過周線已確立收吞沒陰線,此為吞沒形態與夜星形態並存,于操作面應偏空進行交易,當前並無搶反彈機會。日內關注壓力位為3533-3555壓力區間,遇阻不過伺機做空,止損設置15美金。

空單持有者則拿單持續等待,止損設置20美金。

支撐:3333-3335

壓力:3353-3355/3373-3374/3398-3406

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

交易高手如何面對K線走勢的不確定性?

WikiFX

WikiFX宣稱營運超過30年的券商TeleTrade是詐騙嗎?塞浦路斯CYSEC已切割、出金遲遲不到帳,平台真相一次揭露

WikiFXMultiBank Group負面評價不斷!嚴重價格波動、無故封鎖帳戶,拒絕出金申請,遭多人指控為詐騙平台

WikiFXAIMS 正式與義大利藍寶堅尼品牌及其酒莊建立合作夥伴關係

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算