全球交易商監管查詢APP

什麼是WikiFX

CPI資料發佈後鴿聲嘹亮 股市多頭繼續跳舞

摘要:美國CPI資料公佈後,美國四大指數受惠市場降息預期行情而進行大漲。不過我們見到公債市場表現並未同步上行(降息有利公債價格上漲、收益率下降),美國十年期公債仍上漲1.80bp。延續我們昨日標題「高檔放力多、低檔放利空」,投資人仍應該審視股市追多風險,面對高鴿響亮的市場氛圍,我們於心態上仍因持盈保泰,靜待市場恢復理性。(圖一、全球市場行情;資料來源:M平方)實際觀察美國7月CPI資料與核心CPI資料,

美國CPI資料公佈後,美國四大指數受惠市場降息預期行情而進行大漲。不過我們見到公債市場表現並未同步上行(降息有利公債價格上漲、收益率下降),美國十年期公債仍上漲1.80bp。

延續我們昨日標題「高檔放力多、低檔放利空」,投資人仍應該審視股市追多風險,面對高鴿響亮的市場氛圍,我們於心態上仍因持盈保泰,靜待市場恢復理性。

")

(圖一、全球市場行情;資料來源:M平方)

實際觀察美國7月CPI資料與核心CPI資料,CPI維持2.70%不變,但低於市場預期2.80%;核心CPI部分連續三個月上行,報3.10%符合市場預期。

對於CPI的解讀,我們將從消費購買力的角度進行解析!

")

(圖二、CPI與核心CPI;資料來源:BLS)

CPI是價格的組合,通貨膨脹又分為成本推動型與需求推動型,檢視環比資料可以更清楚地解析什麼東西變貴是成本影響、什麼東西變貴是需求推動。

1. 成本推動型通膨:由生產成本上升引發,例如原油、農產品、運輸費用、工資等上漲,推動最終商品價格上升。

2. 需求推動型通膨:由消費需求增加引發,例如經濟景氣回升、消費信心提高、服務需求擴大等,帶動價格上漲。

以圖中2025年7月美國CPI環比表現為例:

能源價格大幅回落(-1.07%),顯示成本端壓力減輕,對整體CPI形成拖累。住房、交通服務、休閒娛樂等環比上升,說明在部分服務類需求仍有韌性。食品環比小幅上漲(+0.22%),屬成本與需求共同作用的中性區間。

")

(圖三、CPI內涵細項環比表現;資料來源:M平方)

2025年7月美國CPI環比資料顯示,能源價格的大幅回落明顯緩解了成本端通膨壓力,是當月CPI走弱的核心因素;然而住房、交通服務及休閒娛樂等服務類價格仍有上漲,反映需求韌性依舊存在。

食品價格小幅走高,受成本與需求雙重影響。整體來看,本月通膨呈現成本端降溫、需求端穩固的結構性特徵,意味著未來CPI的走勢將更依賴服務業需求的變化,而非能源等成本項目。

")

(圖四、美國零售銷售6月環比細項;資料來源:M平方)

接著,透過7月美國通膨與6月零售銷售對比分析:

零售銷售環比:多數品類銷售量溫和增長或持平,但存在價格上漲與銷售量下降的背離,顯示部分通膨更多來自成本推動而非需求擴張。

典型價高量縮,新車與二手車價格:新車+0.48%、二手車+0.22%,汽車經銷商銷售額+0.49%、汽車零部件+1.21%(6月零售), 雖然零部件銷售表現亮眼,但整車銷售增幅有限甚至呈現萎縮趨勢,結合價格上漲,判斷為成本推動(供應鏈與生產成本上升)。

食品飲料+0.22%,銷量:食品飲料店+0.87%、餐飲店+0.57%,銷售額增長主要依賴價格推動,量增有限,屬於成本與需求混合型,但成本因素(運輸、原材料)仍占主導。

休閒娛樂服務+0.42%,銷量:體育/愛好用品+0.49%、電子商店+0.94%,消費增長主要集中在部分娛樂類別,屬於結構性需求推動,但整體行業並未全面擴張。

需求韌性領域:

1. 醫療保健服務:價格+0.79%,零售銷售無直接對應,但通常受剛性需求支撐,呈現穩步上行。

2. 交通服務:價格+0.78%,反映出出行與旅遊活動恢復,屬需求推動特徵較強的領域。

本輪通膨結構顯示,美國物價上漲更多集中在服務類剛需領域及部分受成本約束的耐用品板塊。多數商品類目呈現“價高量縮”,反映出消費者對高價商品的購買意願減弱,而價格上漲並非完全源自需求擴張。

需求不振需降息刺激,成本推動則需管理需求近而升息,也不難理解為何在CPI資料維持不變與核心CPI連續三個月走高的背景下,市場人對降息預期感到樂觀。

美元指數的短線下行也激勵貴金屬市場、非美貨幣短線走高,等待反向操作的機會仍需耐心。

黃金技術面分析

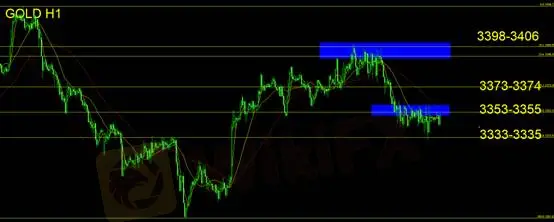

黃金技術面企穩3333-3335支撐位,于亞盤時段重新挑戰上方壓力3353-3355。日K線形態收多方母子K線組合,也意味著短線仍醞釀反彈契機,日內站穩3350,則有望挑戰3373-3374,短線操作可進行多方建倉。未來三個交易日以橫向震盪概率較高,並留意周K收線概況,逐步判斷下周走勢。止損建議:10美金。

支撐:3333-3335

壓力:3353-3355/3373-3374/3398-3406

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任