全球交易商監管查詢APP

什麼是WikiFX

低檔放利空 高檔放利多

摘要:股市不變的情緒指標,「低檔放利空、高檔放利多」。股市經典口訣行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在希望中毀滅。現在投資人所見的樂觀消息1. 川普再延長中美對等關稅限期90天2. 烏俄戰爭有望停火,川普將在8/15日會晤普丁3. 美企業回購股票潮9836億美元,年內有望突破1.1兆4. 下任美聯儲人選即將出爐相較於4月分恐慌情緒以及諸多利空, 當前股市高位階反而市場訊息風向逐步樂觀,

股市不變的情緒指標,「低檔放利空、高檔放利多」。股市經典口訣行情總在絕望中誕生,在半信半疑中成長,在憧憬中成熟,在希望中毀滅。

現在投資人所見的樂觀消息

1. 川普再延長中美對等關稅限期90天

2. 烏俄戰爭有望停火,川普將在8/15日會晤普丁

3. 美企業回購股票潮9836億美元,年內有望突破1.1兆

4. 下任美聯儲人選即將出爐

相較於4月分恐慌情緒以及諸多利空, 當前股市高位階反而市場訊息風向逐步樂觀,我們仍就逐日提醒投資人保守再保守。

我們檢視當前民間資產負債表概況,表現相對穩健。2025年Q1美國家庭債務占可支配所得約91%,降至1998年水準,甚至遠低於2007年金融海嘯的134.34%。企業部門(非金融業)債務對比GDP比值更是降至2022年Q2的64%,該比率接近2015年水準,顯示美國企業違約風險指標持續改善。

")

(圖一、家庭/企業負債對比可知被所得與GDP占比;資料來源:元大投顧)

從家庭端與企業端資產負債表,當前股市雖然位於高階,但我們仍無見到股市崩盤、經濟體陷入衰退的可能性。反倒是終端零售銷售概況已顯疲態。下圖二為零售銷售3個月與6個月移動平均,該趨勢呈現穩定下滑但尚未見到急凍跡象。

")

(圖二、零售銷售3月與6月移動平均;資料來源:Morgan Stanley)

當前所見的風險來自於政府利息支出,2025年,淨利息支付預計將約占美國聯邦收入的18.4%,這比歷史水準顯著上升,但與之前的高點(1991年)相符。雖然我們認為國家在近期內能夠續借其債務的風險不大,但目前的軌道並不可持續。最終,可能需要進行財政整合和債務貨幣化,也就是川普即將點名下一任美聯儲主席,將有效降低利息支出占比,反倒鮑爾的影響力將逐漸式微。

")

(圖三、美國淨利息支出;資料來源:Morgan Stanley)

結論:檢視當前現況,我們認為股市若要進行修正仍以緩跌,回檔修正應為5%-15%以內的範圍,受限於風險偏好追以及金融穩定性,投資人對於避險商品配置不易在短期內大規模擴大,反而在股市展開回檔之際有望引起資產投資再平衡效應。

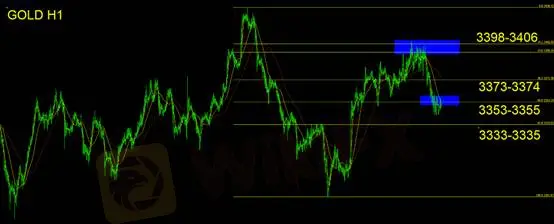

黃金技術面分析

黃金維持在3000關口之上已超過1個季度,短線格局從3400關口之上下跌至3350。採取費波納契回檔線進行觀察,接下來需要觀察的支撐應為3333-3335關口。該位之上維持大格局橫向震盪整理,反之,下破3333-3335則應視為波段起跌的可能性。操作思路仍建議中性偏空,止損建議:25美金。

支撐:3333-3335

壓力:3353-3355/3373-3374/3398-3406

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任

天眼交易商

熱點資訊

交易高手如何面對K線走勢的不確定性?

WikiFX

WikiFX宣稱營運超過30年的券商TeleTrade是詐騙嗎?塞浦路斯CYSEC已切割、出金遲遲不到帳,平台真相一次揭露

WikiFXMultiBank Group負面評價不斷!嚴重價格波動、無故封鎖帳戶,拒絕出金申請,遭多人指控為詐騙平台

WikiFXAIMS 正式與義大利藍寶堅尼品牌及其酒莊建立合作夥伴關係

WikiFX匯率計算

USD

CNY

當前匯率:0

請輸入金額

USD

可兌換金額

CNY

開始計算