Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Nguyên nhân chứng khoán liên tục lập đỉnh: Thanh khoản dư thừa

Lời nói đầu:Theo quan điểm trong bản tin tuần của Yuanta Securities, mức định giá cao hiện nay của thị trường tài chính toàn cầu không xuất phát từ sự hưng phấn phi lý, mà là kết quả của một trạng thái cân bằng m

Theo quan điểm trong bản tin tuần của Yuanta Securities, mức định giá cao hiện nay của thị trường tài chính toàn cầu không xuất phát từ sự hưng phấn phi lý, mà là kết quả của một trạng thái cân bằng mong manh do thanh khoản dư thừa quy mô lớn.

Yuanta cho rằng đà tăng mạnh của giá tài sản hiện tại không thể giải thích bằng yếu tố cơ bản. Như thể hiện trong Hình 1, việc sử dụng chỉ số P/E Shiller đã điều chỉnh lạm phát giúp loại bỏ nhiễu chu kỳ kinh tế, qua đó phản ánh chính xác hơn vị thế định giá thực tế của tài sản.

Tính đến dữ liệu tháng 12, P/E Shiller của thị trường chứng khoán Mỹ đã tăng lên 39,42, cao hơn đáng kể so với mức trung bình dài hạn 17,68, chỉ đứng sau đỉnh bong bóng công nghệ vào tháng 9/2000.

")

(Hình 1: P/E Shiller điều chỉnh lạm phát của S&P 500; Nguồn: M平方)

Không chỉ riêng chứng khoán Mỹ được định giá cao. Ngoại trừ thị trường Nhật Bản vẫn thấp hơn mức trung bình dài hạn, định giá của Hàn Quốc, châu Âu và Trung Quốc đều cao hơn mức trung bình lịch sử, cho thấy hiện tượng định giá cao mang tính toàn cầu, chứ không phải hệ quả của dòng vốn tập trung vào một thị trường đơn lẻ.

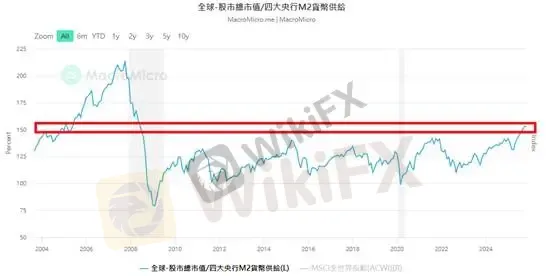

Yuanta tiếp tục phân tích thông qua tỷ lệ tổng vốn hóa thị trường chứng khoán toàn cầu so với cung tiền M2 toàn cầu. Hiện tỷ lệ này chỉ ở mức 130,9%, tương đương năm 2005.

Nói cách khác, mức giá tài sản hiện tại chưa thực sự đắt đỏ như nhiều lo ngại.

(Hình 2: Tổng vốn hóa thị trường chứng khoán toàn cầu / M2 toàn cầu; Nguồn: M平方)

Xét sâu hơn, từ năm 2007 đến nay, quy mô M2 toàn cầu đã tăng từ 43,7 nghìn tỷ USD lên 108,5 nghìn tỷ USD, trong khi GDP toàn cầu chỉ tăng 99,1%. Khoảng chênh lệch gần 50 điểm phần trăm này chính là yếu tố then chốt trong định giá tài sản.

Nguyên nhân xuất phát từ việc nhu cầu tiền tệ chủ yếu được sử dụng như công cụ lưu trữ giá trị, và được phân bổ vào trái phiếu, cổ phiếu và các tài sản tài chính khác.

Do đó, khi các ngân hàng trung ương toàn cầu bơm tiền vượt quá nhu cầu giao dịch của nền kinh tế thực, lượng thanh khoản dư thừa buộc phải chảy vào thị trường tài chính, từ đó đẩy giá mọi loại tài sản tăng lên. Bản chất của mức P/E cao chính là cơ chế hấp thụ lượng vốn dư thừa này.

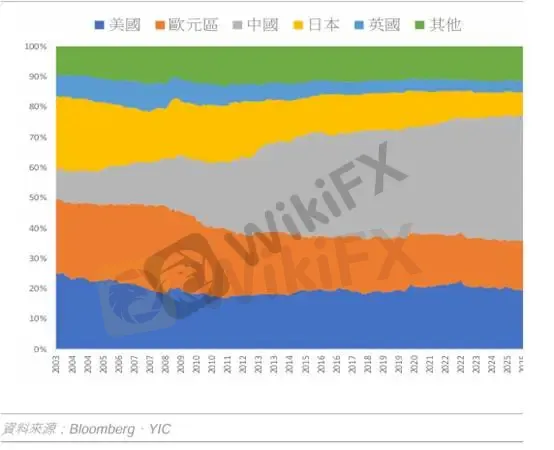

Trực quan, nhiều người cho rằng việc Mỹ in tiền quy mô lớn là nguyên nhân khiến giá tài sản toàn cầu tăng. Tuy nhiên, thực tế Trung Quốc mới là yếu tố có ảnh hưởng lớn hơn.

Trong bối cảnh bất ổn chính trị và triển vọng kinh tế kém tích cực, từ năm 2015 đến nay, Trung Quốc tích lũy 7,5 nghìn tỷ USD thặng dư ngoại hối, nhưng dự trữ ngoại hối thực tế lại giảm khoảng 600 tỷ USD, tạo ra khoảng trống lên tới 8,1 nghìn tỷ USD.

Lượng vốn này đã tìm kiếm nơi trú ẩn và cơ hội đầu tư trên thị trường tài chính quốc tế, tạo hiệu ứng lan tỏa, thúc đẩy chứng khoán Mỹ và giá tài sản toàn cầu tăng cao.

(Hình 3: Tỷ trọng tăng trưởng M2 của Trung Quốc so với toàn cầu tăng từ 27,4% lên 41,7% kể từ năm 2007; Nguồn: Yuanta Securities)

Sau khi xác định nguyên nhân cốt lõi, Yuanta đưa ra ba tín hiệu quan sát để nhà đầu tư theo dõi khả năng điều chỉnh của thị trường trong bối cảnh định giá cao:

Lợi suất trái phiếu Chính phủ Mỹ tăng vọt mất kiểm soát

Dự trữ ngoại hối Trung Quốc tăng nhanh bất thường

Thặng dư thương mại của Trung Quốc thu hẹp rõ rệt

Phân tích kỹ thuật vàng

SUP1: 4.500

SUP2: 4.549

Goal: 4.638

Cảnh báo rủi ro

Từ quan điểm của chúng tôi, chúng tôi đồng ý rằng thanh khoản toàn cầu dư thừa và tăng trưởng M2 là động lực chính thúc đẩy giá vàng tăng. Tuy nhiên, điều đáng chú ý là tình trạng dư thừa thanh khoản hiện tại chưa phải là rủi ro đáng hoảng loạn.

Xác suất để ba yếu tố trên trở thành điểm gãy của thị trường là tương đối thấp, trừ khi nền kinh tế rơi vào suy thoái, khi đó mới có thể kích hoạt kịch bản “tiền mặt là vua”.

Nói một cách đơn giản, khi nền kinh tế chưa đối mặt nguy cơ suy thoái, nếu thị trường đồng thời xuất hiện hiện tượng bán tháo cổ phiếu, trái phiếu và vàng, thì nên được xem là sự lệch pha của thị trường, qua đó tạo ra cơ hội giải ngân trở lại cho nhà đầu tư.

Giá vàng tiếp tục tăng chậm nhưng ổn định, tiến sát mục tiêu Fibonacci mở rộng 1,168 tại 4.638 USD/ounce. Xu hướng ngắn hạn vẫn duy trì cấu trúc tăng giá, với đỉnh sau cao hơn đỉnh trước và đáy không phá đáy cũ.

Chỉ báo dao động MACD cho thấy các cột histogram vẫn nằm trên trục 0 nhưng đang thu hẹp, phản ánh động lực mua đuổi của phe bò suy yếu và nhịp điều chỉnh ngắn hạn đang diễn ra.

Việc giá vượt qua đường giữa của kênh xu hướng tăng (đường màu xanh) cho thấy thị trường đang quá nóng trong ngắn hạn.

Tiếp nối chiến lược quan sát từ hôm qua, chiến lược giao dịch nên tiếp tục thiên về xu hướng mua, tập trung theo dõi các vùng hỗ trợ phía dưới tại 4.549 / 4.500 USD/ounce, chờ nhịp điều chỉnh ổn định để mở vị thế mua.

Khuyến nghị dừng lỗ: 15 USD

Hỗ trợ

Kháng cự / Mục tiêu

Các quan điểm, phân tích, nghiên cứu, mức giá hoặc dữ liệu nêu trên chỉ mang tính tham khảo và bình luận thị trường chung, không đại diện cho lập trường của nền tảng này. Người đọc cần tự chịu mọi rủi ro phát sinh và thận trọng khi giao dịch.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

AVATRADE

Có giám sát quản lý

pepperstone

Tập trung khiếu nại

SBCFX

Có giám sát quản lý

FOREX.com

Giám sát cai quản trong nước

IC Markets Global

Có giám sát quản lý

GTCFX

Có giám sát quản lý

AVATRADE

Có giám sát quản lý

pepperstone

Tập trung khiếu nại

SBCFX

Có giám sát quản lý

FOREX.com

Giám sát cai quản trong nước

IC Markets Global

Có giám sát quản lý

GTCFX

Có giám sát quản lý

Tin HOT

Nền tảng AI Tlacoveran hứa lợi nhuận tự động, nhưng thiếu kiểm chứng độc lập

WikiFX

WikiFXFXBO nâng cấp tích hợp cTrader với ba tính năng mới

WikiFXWikiEXPO Hong Kong 2026 Afterparty: Sẵn sàng thắp sáng bến cảng Victoria

WikiFXTop 4 cặp tiền Forex được giao dịch nhiều nhất tháng 07/2026 - WikiFX phân tích dữ liệu thực tế

WikiFXMỹ công bố danh sách áp thuế mới lên 60 nền kinh tế, mức thuế dao động 10-12,5%

WikiFXGiải mã dòng tiền đứng sau cơn sốt sáp nhập dược phẩm đang định hình lại khẩu vị rủi ro toàn cầu

WikiFXTin tức tổng hợp 23/07/2026: Dầu Brent vọt lên 96 USD, Alphabet và Tesla chi mạnh tay cho AI

WikiFXĐánh giá sàn Forex ACY Securities 2026: Có an toàn không? - WikiFX Review

WikiFXTin tức tổng hợp 24/07/2026: Cổ phiếu công nghệ bốc hơi 797 tỷ USD, dầu Brent vượt 100 USD

WikiFXCựu giám đốc Forex.com và Invast lĩnh án 12 tháng tù vì rửa tiền lừa đảo tiền số

WikiFX