全球交易商監管查詢APP

什麼是WikiFX

黃金高歌不離席 市場避險風氣加劇!

摘要:自川普開啟關稅地圖炮後,貨幣別方面美元下跌幅度接近10%。此舉導致市場對於美元的信心出現裂痕,若採取利差的角度觀察國與國之間的匯率表現,似乎出現脫鉤狀態。簡單來說,在美國長天期公債高企的背景並未帶動美元指數上漲。(圖一、美元指數與十年期公債收益率反向;資料來源:M平方)若從股市與美元指數的相關性觀察,自川普上任後導致長期正相關的SP500與美元指數走勢截然相反。(圖二、SP500 V.S.美元指數

自川普開啟關稅地圖炮後,貨幣別方面美元下跌幅度接近10%。此舉導致市場對於美元的信心出現裂痕,若採取利差的角度觀察國與國之間的匯率表現,似乎出現脫鉤狀態。簡單來說,在美國長天期公債高企的背景並未帶動美元指數上漲。

")

(圖一、美元指數與十年期公債收益率反向;資料來源:M平方)

若從股市與美元指數的相關性觀察,自川普上任後導致長期正相關的S&P500與美元指數走勢截然相反。

")

(圖二、S&P500 V.S.美元指數;資料來源:M平方)

從美國銀行FMS基金經理人報告已觀察到連續數月進行做空美元交易。不過,從下圖觀察,做空美元交易被基金經理人評比為擁擠交易,但其比率逐步下滑,僅8%的基金經理人認為美元做空交易為擁擠交易。

")

(圖三、做空美元交易比率持續下滑;資料來源:BofA)

從邏輯性進行分析,聰明的投資人一定發現一個重大問題,美國股市當前持續推升創下新高,若要進行美國股票的購買理所當然要使用美元,為何美元指數會在1-10之間跌幅超過10%?在美元不受市場青睞的情況下為何美股會持續創下新高?

答案是,做空美元為對沖交易。

簡言之,市場認為川普政府的關稅、大而美法案、減稅三支箭促使投資人對美國政府的債務風險感到擔憂,但另一方面美國上市企業獲利表現又相當優異,極具投資價值,在擔心匯率侵蝕掉股市回報的前提下,進行美元做空對沖,以避免匯率波動風險。

然而,FMS基金經理人認為黃金為過度擁擠交易,比率大幅度上升至43%,從基金經理人的view看黃金,我們不認為黃金當前交易的是通膨風險、景氣衰退風險,應歸類為不理性上漲。

此時無地緣政治、無債務危機、無景氣衰退,反導是目前的景氣概況為生產力迴圈,反倒是ETF的資金流入推使黃金價格持續膨脹。同時,我們也無法對黃金未來可能促發的下跌找理由。

針對美聯儲未來的動作確實走入降息週期以及減持購債結束,寬鬆環境表面上為利好黃金,但我們認為此舉對未來美國長天期收益率正相關性更為強烈。

倘若我們改變美元匯率風險的前提下檢視美債價格未來上漲的潛力,美元除了受到雙帳(貿易帳、經常帳)回升改變下行軌跡,另外還有美債吸引力使之投資人改變避險標的的追逐。

我們會較支持系統性風險問題支持資產拋售(黃金、非AI類股)且青睞美債。

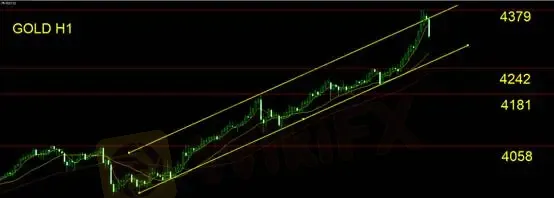

黃金技術面分析

黃金價格屢創新高,于亞盤時段短線回落,每小時波動率上升至23.6美元,投資人應留意波動風險,於交易同時留意部位曝險。技術面觀察重回小型上行通道內,也意味黃金短線超漲進行乖離收斂。從月K的角度觀察當前黃金乖離率著實偏高,但短線卻無做空交易進場機會,投資人應理性保持空手觀望。

支撐:4242/4181/4058

壓力:4379

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平台立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任