全球交易商監管查詢APP

什麼是WikiFX

黃金短線達幅度預估滿足點 短線慎防回檔

摘要:風險資產的飆漲行情炙熱與黃金短多強勢並行同進,市場沉溺在降息氛圍與AI利多的溫柔鄉。我們仍回顧總體經濟資料變化,以提供投資人交易前瞻指引。一、 流動性緩抽水趨勢未變觀察每週更新美聯儲資產負債表銀行存款準備金變化,雖然下降速度仍屬緩慢,但隨著隔夜逆回購(ONRRP)交易量持續收窄、美國財政部帳戶(TGA)資金水位不斷墊高,正說明當前市場流動性逐漸收窄。(圖一、美聯儲資產負債表;資料來源:FED)二、

風險資產的飆漲行情炙熱與黃金短多強勢並行同進,市場沉溺在降息氛圍與AI利多的溫柔鄉。我們仍回顧總體經濟資料變化,以提供投資人交易前瞻指引。

一、 流動性緩抽水趨勢未變

觀察每週更新美聯儲資產負債表銀行存款準備金變化,雖然下降速度仍屬緩慢,但隨著隔夜逆回購(ONRRP)交易量持續收窄、美國財政部帳戶(TGA)資金水位不斷墊高,正說明當前市場流動性逐漸收窄。

")

(圖一、美聯儲資產負債表;資料來源:FED)

二、 美國內需疲軟 進口首見負增長

根據最新資料,美國2024年全年商品進出口總額比2023年增長了4.38%,其中出口增長1.89%,進口增長6.02%。截至2025年6月,美國商品出口和進口的年增率分別為3.33%和-1.39%。

進口所反映的是內需的前瞻,其影響,從原材料進口、製成品、包裝後送到終端消費者手中。總體經濟提供的前瞻指引影響為一系列的傳導效果,這也是所謂的蝴蝶效應。

關稅所致的成本上揚影響最大是營業毛利較低的零售通路商,一方面擔心轉嫁關稅成本抑制終端消費銷售量,另一方面擔憂成本上升無法轉嫁成本而整體銷售市場仍顯疲軟,在兩難困境中,也宣告著當前風險資產高企仍存在相當大隱憂。

")

(圖二、美國進出口同比變化;資料來源:M平方)

三、 第二季美國GDP強增長 第三季增長表現實屬不明確

回顧四月,全球性官對大刀揮下造成風險資產嚴重低估,甚至在估值面低於長期平均水準,我們站在理性與客觀的總經分析告訴投資人應大膽擁抱風險,而不是在當下害怕卻不敢進場。

反之,當前的股市上漲完完全全反映著美國第二季GDP經濟優越表現,經濟增長必定存在通膨,因此,在我們認為第三季度民間消費動能逐漸式微的情景推導下,通膨必然隨之下行。

從資料面觀察,當前上游端庫存銷售比仍處於高位水準,上游製造業庫存堆積在提早拉貨與提早消費均衡下,未看見有效消耗整體庫存水準下行,反之,上半年廠商拉貨已備妥下半年需求,倘若順利,製造業庫存銷售有效下移至2022年水準(1.47)亦或是疫情前水準(1.44),才能宣告庫存去化進入尾聲。

備註:庫存為分子、銷售為分母。庫存不變、銷售增長則帶動整體比值下滑。

")

(圖三、上中下游庫存銷售比;資料來源:M平方)

股市、黃金什麼時候回落?真正回落會從什麼地方開始?我想我們都不需要猜測,當時間點越來越近時,真正開始啟動下跌,投資人也無需害怕。

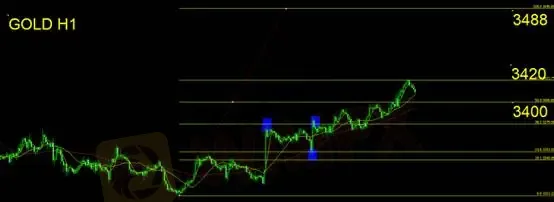

黃金技術面分析

延續我們本周黃金走勢分析,黃金向上挑戰3420後短線反轉向下,已達我們日前所提及之費波納契1.618延伸波滿足位,多方投資人應適度獲利了結。日內則需關注下方支撐3400,該位所體現的意涵為接下來費波納契回檔線全展之目標價3488是否有望延續動能持續向上推移。該位不走則意味短多行情陷入震盪,投資人應留意未來一周延續大型震盪整理區間概率的可能性。

反之,守穩3400則仍為高過高、底不破低之慣性,理應延續做多。

止損建議15美金。

支撐:3400

壓力:3420/3488

風險提示:以上觀點、分析、研究、價格或其它資料只作一般市場評論,不代表本平臺立場,任何流覽人士需自行承擔一切風險,請謹慎操作。

免責聲明:

本文觀點僅代表作者個人觀點,不構成本平台的投資建議,本平台不對文章信息準確性、完整性和及時性作出任何保證,亦不對因使用或信賴文章信息引發的任何損失承擔責任