全球交易商监管查询APP

什么是WikiFX

市场总为下跌找理由 黄金失守4000大关

摘要:无论在风险资产、债券市场、外汇市场以及贵金属走势都出现大幅度的波动行情。各类资产波动现象,诚如我们先前评论指出的资产挤兑风险。黄金自高点4379美元/盎司下破4000点,三个交易日跌幅已将近10%,似乎也意味着黄金的多头趋势已逐渐出现了获利了结卖压而导致结构性下跌的可能性。为什么黄金是结构性下跌,而不是正常的多头回调?我们认为在AI浪潮带动下的基础建设投资红利下,无论是美国四大CSP业者或是投资人

无论在风险资产、债券市场、外汇市场以及贵金属走势都出现大幅度的波动行情。各类资产波动现象,诚如我们先前评论指出的资产挤兑风险。黄金自高点4379美元/盎司下破4000点,三个交易日跌幅已将近10%,似乎也意味着黄金的多头趋势已逐渐出现了获利了结卖压而导致结构性下跌的可能性。

为什么黄金是结构性下跌,而不是正常的多头回调?

我们认为在AI浪潮带动下的基础建设投资红利下,无论是美国四大CSP业者或是投资人追逐的回报都是未来现金流折现。

在此论述下,虽然AI尚未能带来实际的营收贡献,不过当前仍在AI建设初期(2023-2026),在AI资本支出竞赛中如果不追逐风险则必然迎来的丧失赛道优先权。这也迫使业者在AI的竞赛必须持续性的增加资本支出。

从10月美国银行发布的FMS基金经理人报告,从内容显示出当前的市场概况为Buypolar,也就是一边担忧股市回落风险,另一方面又害怕错过的FOMO心态,导致FMS基金经理人在持续布局风险资产仓位之外,透过做空美元对冲汇率风险,在布局风险资产部位同时,投资的标的更侧重于类债券的公共事业防御性类股。

大资金的投资心态也攸关各类资产变化,自4月开始贵金属开启疯牛行情,黄金自3120美元/盎司上涨至4379美元/盎司,上涨超过1200美元。贵金属的飙涨起初是来自关税带来的通胀冲击,不过在经历时间的证明,市场已发现关税对通胀的影响有限,转将贵金属的上涨归咎于去美元化持续推升价格上涨。我们的评判仍认为这是市场错置的表现。

站在上帝视角进行检视,资金的错误配置而造成贵金属的不理性上涨,且支持贵金属上行动能的理由相当薄弱。我们认为近三个交易日的贵金属下跌属于必然发生之现象。

我们认同贵金属不可取代之价值性,但聚焦短线应留意景气循环位阶

于2023-2024年的黄金的回报表现相当优异,对于景气循环的支持者不会在通胀稳定以及货币政策相对紧缩的背景下进行黄金投资。因为进入景气循环成长周期,因为实质利率的升高,黄金在过去三个生产力循环的回报表现相对较差。

但在过去三年我们看到金价与美国实质利率脱钩之现象产生,这也出乎我们意料之外。

关于支持弱势美元之论述,市场主要围绕在美国赤字过于庞大,举债推升GDP表现,也就是所谓的杠杆。杠杆如果在合理水平,可透过举债创造更高的Beta表现,特朗普大而美法案使市场情绪偏向弱势美元则可理解。

但在举债庞大的问题下,降息反倒又成为支持弱势美元、追逐贵金属的主要论述,我们对此论述不经莞尔一笑。

如果美元出现更大的回落风险、如果贵金属延续牛市上涨,那肯定是经济衰退。不过如果风险资产同步创下新高,那代表市场看错了某些事情。

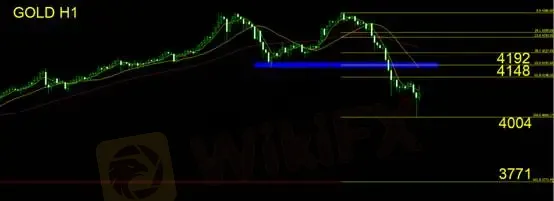

黄金技术面分析

小时线技术面确立了M头形态。我们逐日评论从左峰、颈线、双顶形态持续追踪黄金的价格表现,先以保守的横向震荡进行评估,并且提醒跌破颈线则意味趋势转换,投资人可延续空方思路进行操作,切勿有偏多思维。

短线空方操作者可于短线进行获利了结,因跌幅过大必定带来乖离收敛,后续可关注颈线压力位进行第二次布局空方之机会。

颈线压力为4192,同时符合费波纳契50%中性区间压力位,关注该位,遇阻不过伺机介入空单。

止损建议:40美金。

支撑:4004/3771

压力:4148/4192

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

WikiFX 天眼奖新增评委阵容揭晓|全球外汇权威专家齐聚,共筑行业新标杆

WikiFX

WikiFX全球最具影响力的金融科技盛会之一——WikiEXPO Dubai 2025 将于11月11日开幕!

WikiFX穷疯了!复活用户已平仓订单半夜偷钱 犀牛智投底线在哪里?

WikiFX外汇小白7天暴亏15W “新手绞肉机”汉声集团的 “老师”们又在打量谁的钱包?

WikiFX风险预警:这些平台监管信息变更,牌照被撤销或套牌、无证经营

WikiFX警惕诈骗|黄顺舸:从未代言任何投资广告,切勿上当!

WikiFX2025年“WikiFX SkyLine 指南”泰国榜单正式发布!

WikiFX白银逼空大战 金荣中国趁机操控后台收割空头

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算