全球交易商监管查询APP

什么是WikiFX

黄金高歌不离席 市场避险风气加剧!

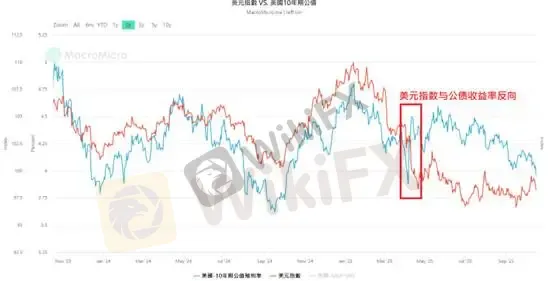

摘要:自特朗普开启关税地图炮后,货币别方面美元下跌幅度接近10%。此举导致市场对于美元的信心出现裂痕,若采取利差的角度观察国与国之间的汇率表现,似乎出现脱钩状态。简单来说,在美国长天期公债高企的背景并未带动美元指数上涨。(图一、美元指数与十年期公债收益率反向;资料来源:M平方)若从股市与美元指数的相关性观察,自特朗普上任后导致长期正相关的SP500与美元指数走势截然相反。(图二、SP500 V.S.美元

自特朗普开启关税地图炮后,货币别方面美元下跌幅度接近10%。此举导致市场对于美元的信心出现裂痕,若采取利差的角度观察国与国之间的汇率表现,似乎出现脱钩状态。简单来说,在美国长天期公债高企的背景并未带动美元指数上涨。

(图一、美元指数与十年期公债收益率反向;资料来源:M平方)

若从股市与美元指数的相关性观察,自特朗普上任后导致长期正相关的S&P500与美元指数走势截然相反。

")

(图二、S&P500 V.S.美元指数;资料来源:M平方)

从美国银行FMS基金经理人报告已观察到连续数月进行做空美元交易。不过,从下图观察,做空美元交易被基金经理人评比为拥挤交易,但其比率逐步下滑,仅8%的基金经理人认为美元做空交易为拥挤交易。

")

(图三、做空美元交易比率持续下滑;资料来源:BofA)

从逻辑性进行分析,聪明的投资人一定发现一个重大问题,美国股市当前持续推升创下新高,若要进行美国股票的购买理所当然要使用美元,为何美元指数会在1-10之间跌幅超过10%?在美元不受市场青睐的情况下为何美股会持续创下新高?

答案是,做空美元为对冲交易。

简言之,市场认为特朗普政府的关税、大而美法案、减税三支箭促使投资人对美国政府的债务风险感到担忧,但另一方面美国上市企业获利表现又相当优异,极具投资价值,在担心汇率侵蚀掉股市回报的前提下,进行美元做空对冲,以避免汇率波动风险。

然而,FMS基金经理人认为黄金为过度拥挤交易,比率大幅度上升至43%,从基金经理人的view看黄金,我们不认为黄金当前交易的是通胀风险、景气衰退风险,应归类为不理性上涨。

此时无地缘政治、无债务危机、无景气衰退,反导是目前的景气概况为生产力循环,反倒是ETF的资金流入推使黄金价格持续膨胀。同时,我们也无法对黄金未来可能促发的下跌找理由。

针对美联储未来的动作确实走入降息周期以及减持购债结束,宽松环境表面上为利好黄金,但我们认为此举对未来美国长天期收益率正相关性更为强烈。

倘若我们改变美元汇率风险的前提下检视美债价格未来上涨的潜力,美元除了受到双帐(贸易帐、经常帐)回升改变下行轨迹,另外还有美债吸引力使之投资人改变避险标的的追逐。

我们会较支持系统性风险问题支持资产抛售(黄金、非AI类股)且青睐美债。

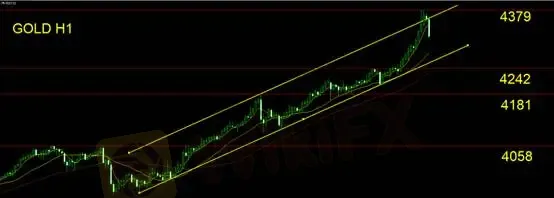

黄金技术面分析

黄金价格屡创新高,于亚盘时段短线回落,每小时波动率上升至23.6美元,投资人应留意波动风险,于交易同时留意部位曝险。技术面观察重回小型上行通道内,也意味黄金短线超涨进行乖离收敛。从月K的角度观察当前黄金乖离率着实偏高,但短线却无做空交易进场机会,投资人应理性保持空手观望。

支撑:4242/4181/4058

压力:4379

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算