全球交易商监管查询APP

什么是WikiFX

黄金开启狂牛行情 多头派对何时结束?

摘要:昨日评论我们仍保持原有观点「美国股市年内必然回落」,然而,风险资产的回落又将对黄金造成何种影响?本文将针对景气循环周期延伸进行分析。一、 荣景期2023-2024正是成长周期的金发少女时代,成长周期结束迎接而来的就是荣景期,2025-2027股市仍需做多。根据IZAXX景气循环一书(笔者推荐各位读者将此书作为工具书),又将荣景期分为三个阶段。而我们现在所处的位置正是荣景期初期(高原期)接续荣景期中

昨日评论我们仍保持原有观点「美国股市年内必然回落」,然而,风险资产的回落又将对黄金造成何种影响?本文将针对景气循环周期延伸进行分析。

一、 荣景期

2023-2024正是成长周期的金发少女时代,成长周期结束迎接而来的就是荣景期,2025-2027股市仍需做多。

根据IZAXX景气循环一书(笔者推荐各位读者将此书作为工具书),又将荣景期分为三个阶段。而我们现在所处的位置正是荣景期初期(高原期)接续荣景期中期阶段。

荣景期初期:经过长期的景气扩张,企业投资心态转为乐观,带动投资加速。因此,这也是将景气推入荣景期的关键点。

荣景期中期:市场在这个阶段升息、缩表冲击逐渐显现(这是我们现阶段在等待发生的事),企业CAPEX开始放缓,但整体实体经济表现强劲,因此投资额不会掉下来,反而会出现居高不下的高原期。(海内外的风险因子如同2018年-2019年关税)。

荣景期末期:在景气尾声民间投资将会出现最后一波高潮,在货币紧缩结束之后,外加上外部风险因子逐渐消弭,市场认为警报解除,另外透过民间消费持续热络未导致景气陷入衰退风险,会让企业有看走眼、错过商机的遗憾,进而追加投资!

为什么我们当前深处于荣景期,将于下篇评论进行解析。

二、 美联储缩表冲击将逐渐浮出水面 投资人不可后知后觉

当前黄金处于牛市多头派对,价格屡创新高市场主流媒体解释仍围绕在几个论点:

1. 未来美联储要进行降息

2. 特朗普关税不确定性导致货币脆弱化、通胀风险增加

3. 美国财政举债赤字问题加剧

")

(图一、美联储资产负债表结构;资料来源:M平方)

流动性方面无论是美国或欧洲,当前仍处于宽松状态,但更深入说明美国具有一定程度上的流动性威胁。当前全球多国处于降息循环,全球流动性上升间接性的外溢至美国,市场流动性剩余推使金价再登新高似乎是件在自然不过的事情,但投资总须着眼未来、经济数据才有其前瞻参考性。

美国财政部于今年第二季受举债上限影响,仅向市场发行650美元公债,远低于原先预估的5140亿美元,美国第三季财政部融资规模将高达1.01兆美元,可预见的未来将受到美国财政部于第三季大量发行债券,市场流动性紧缩将放大市场波动,且当前无举债上限问题。

图一以充分显现银行存款准备金走入下行趋势,TGA当前资金水位为6000亿左右水平,倘若第三季需满足债务发行,TGA账户将攀升至2021年水平,银行存款准备金回落至警戒线后整体黄金的下行风险才有望解除。

")

(图二、财政部账户TGA;资料来源:M平方)

成长周期股市回落,市场发生极度不理性错置之际,我们提醒投资人聆听总体经济的声音,等待杜鹃啼。

如今荣景期中期阶段,黄金于夏季末端牛气逼人,我们提醒投资人留意流动性问题,等待乌鸦啼。

我们认为接下来流动性风暴将会出现在美国、日本。

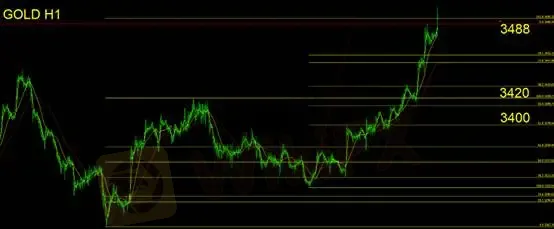

黄金技术面分析

黄金当前进入超涨段,整体思路与昨日看法相同未改变。多单持有者可进行获利了结,或采取移动止盈法。空方投资人不应扛单赌黄金何时回落。

技术面显示当前黄金无论小波段或是大波段都进入超涨区间(已超过费波纳契幅度预估测量)。我们建议投资人保持空手观望,等待下一次进场机会。

支撑:3488/3420/3400

压力:无明显压力位

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算