全球交易商监管查询APP

什么是WikiFX

美国股市年内必然回落 如同我们在4月认为股市必然创高!

摘要:当前股市依然牛气冲天,但股市持续推升的时间越长,反倒让我们对于未来下行风险担忧加剧!4月在市场哀鸿遍野之际,我们认为股市必然创高的主要原因在于估值!当时SP500的未来12个月市盈率已跌落10年平均均值,所有的股票都变得相当便宜,具有中、长期投资之布局价值。但如今,标准普尔五百未来市盈率已达22.4,为2021年以来相当昂贵的位置,从估值的角度出发,未来回落风险当然不可不慎!(图一、SP500位来

当前股市依然牛气冲天,但股市持续推升的时间越长,反倒让我们对于未来下行风险担忧加剧!

4月在市场哀鸿遍野之际,我们认为股市必然创高的主要原因在于估值!当时S&P500的未来12个月市盈率已跌落10年平均均值,所有的股票都变得相当便宜,具有中、长期投资之布局价值。

但如今,标准普尔五百未来市盈率已达22.4,为2021年以来相当昂贵的位置,从估值的角度出发,未来回落风险当然不可不慎!

")

(图一、S&P500位来12个月市盈率;资料来源:FactSet)

指单单从估值膨胀问题不足以解释股市会进行回落,估值可以维持高位不坠静待企业盈利跟上脚步,以盘代跌的剧本反倒是在估值过高的时后股票不一定会产生全面性修正。

但很遗憾的,我们从美国经济结构进行审视,今年下半年所遇到的问题,不支持标准普尔未来以盘代跌的可能性。

一、 内需不振、失业人口持续增高

美国内需消费动能须仰赖稳定的收入来源与财富效应。这也是为什么观察美国内需动能会以就业人口数据为重中之重。

更近一步探讨当前美国失业人口结构,稳定的收入来源来自于工资收入,观察下图失业人口结构,小于5周与大于15周的就业人口创下3年新高表现,5-14周的失业人口虽微幅下滑,但本周非农数据发布,三者同步攀升,那么内需消费的失速将带动整体股市回落。

")

(图二、失业人口时间;资料来源:M平方)

二、 为什么内需不振会有这么大影响,不是还有AI称腰吗?

如果美国内需消费不振,会影响 S&P 500 多少个产业?S&P500板块中消费板块市值占据15-17%的权重,如果以比重来看似乎造成的影响性为部分影响,因为这是最直接性的受害产业。

Industrials(工业)、Energy(能源)、Tech(Information Technology)产业为间接性影响,虽然不是“纯消费驱动”,但消费疲软仍会传导。

运输、航空、物流需求下降,开车、出行、工厂产能利用率降低,油气需求减少。电子产品、家电销售下降,

如果美国内需消费疲弱:

直接冲击板块:Consumer Discretionary + Staples → 15–17% 权重

高度相关板块:Communication Services、Financials、Real Estate → 约 20% 权重

间接受影响板块:Industrials、Energy、部分 Tech → 间接受波及

换句话说,至少 5–6 个主要板块会受到显著影响,占 S&P 500 市值约 35–40%。

如果算上传导效应,可以说 超过一半的产业都会被波及。

实体层面受到影响,股市必然会受到该问题而扩及全面性的投资市场氛围。指数当前全面性的上涨主要受到大型蓝筹股扩大资本支出,未来企业的成长性仍属于稳健态势,但外强中干问题迟早要反映在总体指数表现。

未来风险资产全面性回落,对于黄金的影响我们将在下一篇评论进行阐述。

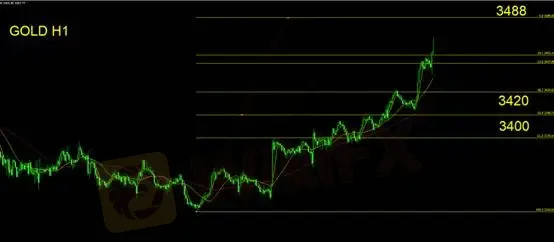

黄金技术面分析

以费波纳契延伸波全展之幅度预估目标价落在3488,但我们认为当前黄金已进入了超涨范畴,投资人应留意追多风险。当前多单在手投资人,应采取移动止盈方式。下方支撑关注3420/3400。目标价不一定会到,而上涨趋势中的思考逻辑应该是关注支撑而非目标价或压力位。

支撑跌破代表趋势转换、压力位并非多方趋势的天花板。

空手投资人仍需保持空手观望,多单投资人应采取移动止盈、空单投资人应先尽快离场

支撑:3420/3400

压力:3488

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算