全球交易商监管查询APP

什么是WikiFX

黄金短线达幅度预估满足点 短线慎防回调

摘要:风险资产的飙涨行情炙热与黄金短多强势并行同进,市场沉溺在降息氛围与AI利多的温柔乡。我们仍回顾总体经济数据变化,以提供投资人交易前瞻指引。一、 流动性缓抽水趋势未变观察每周更新美联储资产负债表银行存款准备金变化,虽然下降速度仍属缓慢,但随着隔夜逆回购(ONRRP)交易量持续收窄、美国财政部账户(TGA)资金水位不断垫高,正说明当前市场流动性逐渐收窄。(图一、美联储资产负债表;资料来源:FED)二、

风险资产的飙涨行情炙热与黄金短多强势并行同进,市场沉溺在降息氛围与AI利多的温柔乡。我们仍回顾总体经济数据变化,以提供投资人交易前瞻指引。

一、 流动性缓抽水趋势未变

观察每周更新美联储资产负债表银行存款准备金变化,虽然下降速度仍属缓慢,但随着隔夜逆回购(ONRRP)交易量持续收窄、美国财政部账户(TGA)资金水位不断垫高,正说明当前市场流动性逐渐收窄。

")

(图一、美联储资产负债表;资料来源:FED)

二、 美国内需疲软 进口首见负增长

根据最新数据,美国2024年全年商品进出口总额比2023年增长了4.38%,其中出口增长1.89%,进口增长6.02%。截至2025年6月,美国商品出口和进口的年增率分别为3.33%和-1.39%。

进口所反映的是内需的前瞻,其影响,从原材料进口、制成品、包装后送到终端消费者手中。总体经济提供的前瞻指引影响为一系列的传导效果,这也是所谓的蝴蝶效应。

关税所致的成本上扬影响最大是营业毛利较低的零售通路商,一方面担心转嫁关税成本抑制终端消费销售量,另一方面担忧成本上升无法转嫁成本而整体销售市场仍显疲软,在两难困境中,也宣告着当前风险资产高企仍存在相当大隐忧。

")

(图二、美国进出口同比变化;资料来源:M平方)

三、 第二季美国GDP强增长 第三季增长表现实属不明确

回顾四月,全球性官对大刀挥下造成风险资产严重低估,甚至在估值面低于长期平均水准,我们站在理性与客观的总经分析告诉投资人应大胆拥抱风险,而不是在当下害怕却不敢进场。

反之,当前的股市上涨完完全全反映着美国第二季GDP经济优越表现,经济增长必定存在通胀,因此,在我们认为第三季度民间消费动能逐渐式微的情景推导下,通胀必然随之下行。

从数据面观察,当前上游端库存销售比仍处于高位水平,上游制造业库存堆积在提早拉货与提早消费均衡下,未看见有效消耗整体库存水平下行,反之,上半年厂商拉货已备妥下半年需求,倘若顺利,制造业库存销售有效下移至2022年水准(1.47)亦或是疫情前水平(1.44),才能宣告库存去化进入尾声。

备注:库存为分子、销售为分母。库存不变、销售增长则带动整体比值下滑。

")

(图三、上中下游库存销售比;资料来源:M平方)

股市、黄金什么时候回落?真正回落会从什么地方开始?我想我们都不需要猜测,当时间点越来越近时,真正开始启动下跌,投资人也无需害怕。

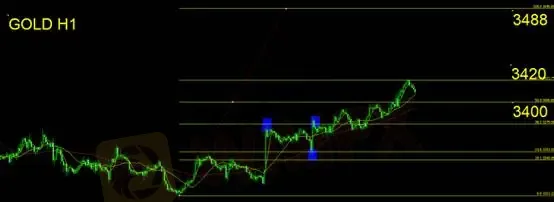

黄金技术面分析

延续我们本周黄金走势分析,黄金向上挑战3420后短线反转向下,已达我们日前所提及之费波纳契1.618延伸波满足位,多方投资人应适度获利了结。日内则需关注下方支撑3400,该位所体现的意涵为接下来费波纳契回调线全展之目标价3488是否有望延续动能持续向上推移。该位不走则意味短多行情陷入震荡,投资人应留意未来一周延续大型震荡整理区间概率的可能性。

反之,守稳3400则仍为高过高、底不破低之惯性,理应延续做多。

止损建议15美金。

支撑:3400

压力:3420/3488

风险提示:以上观点、分析、研究、价格或其它数据只作一般市场评论,不代表本平台立场,任何浏览人士需自行承担一切风险,请谨慎操作。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

汇圈血泪史:东南亚华人,“寄生虫”大通金融撕裂中国躯体后的新宿主(连载二)

WikiFX

WikiFX天眼奖首批评委阵容揭晓:全球外汇精英齐聚,共筑行业新标杆

WikiFX汇圈血泪史:大通金融残害中国投资者的十年暴行(连载一)

WikiFX『大通金融』番外篇:金融公司发不起工资?原来狠起来连自己人都咬

WikiFX汇圈血泪史:迪拜高薪招聘,大通金融在中东沙漠的海市蜃楼(连载三)

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算