Lời nói đầu:EUR/USD vừa phá đáy năm 2026 về 1,1320 trong khi dầu Brent sụp đổ 37% từ đỉnh $119. Phân tích toàn diện: tại sao đồng euro lại giảm khi dầu rẻ đi, liệu định giá hiện tại phản ánh nền tảng kinh tế hay chỉ là sự méo mó của thị trường, và câu hỏi thực sự mà nhà đầu tư cần đặt ra.

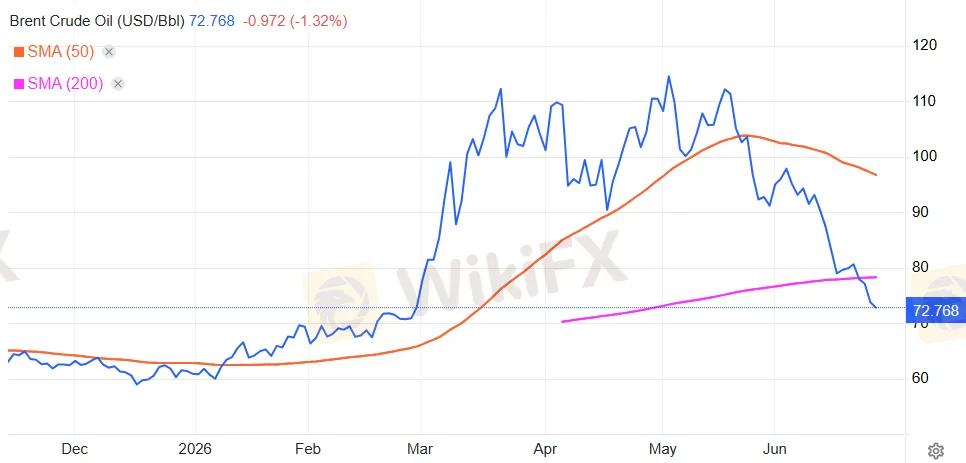

Ngày 24 tháng 6 năm 2026, đồng euro thủng đáy năm về mức 1,1320 USD, mức thấp nhất kể từ tháng 5 năm 2025. Điều khiến không ít người ngạc nhiên là điều này xảy ra đúng lúc dầu Brent đang ở $75,41, giảm tới 37% so với đỉnh $119,40 hồi đầu năm khi cuộc xung đột Trung Đông leo thang.

Về mặt lý thuyết, dầu rẻ hơn là tin tốt cho Eurozone, vốn là khu vực nhập khẩu ròng năng lượng. Vậy tại sao đồng euro lại đang ở đáy năm thay vì đang tăng?

Câu hỏi đó không chỉ là câu hỏi kỹ thuật mà nó chạm vào một cuộc tranh luận nền tảng hơn: liệu EUR/USD ở mức hiện tại đang phản ánh đúng thực tế kinh tế của hai bờ Đại Tây Dương, hay thị trường đang tạm thời bị kéo lệch khỏi giá trị thực bởi những lực ngắn hạn mà về dài hạn sẽ phải được điều chỉnh lại?

Đây là câu hỏi mà câu trả lời của nó sẽ có ý nghĩa trực tiếp với hàng triệu nhà giao dịch, doanh nghiệp xuất nhập khẩu và nhà quản lý tài sản đang nắm giữ hoặc phòng ngừa rủi ro tỷ giá euro trên toàn thế giới.

Vì sao dầu rẻ hơn lại khiến Euro yếu hơn?

WikiFX sẽ giải thích kỹ hơn về vấn đề này.

Hồi đầu năm 2026, khi Brent chạm $119,40 do lo ngại về nguồn cung qua Eo biển Hormuz, lạm phát Eurozone bật lên 3,2% trong tháng 5 và điều này đã buộc ECB phải hành động.

Cụ thể hơn, vào ngày 11 tháng 6 năm 2026, ECB tăng lãi suất 25 điểm cơ bản lên 2,25% tại lãi suất tiền gửi, đây là lần tăng lãi suất đầu tiên của ngân hàng này kể từ năm 2023. Phản ứng ban đầu khá chuẩn mực: EUR/USD giữ trong vùng 1,15-1,16.

Nhưng rồi tình hình đảo chiều theo cách ít người dự đoán. Khi thỏa thuận Mỹ và Iran dần hình thành vào cuối tháng 6, dầu Brent sụp đổ hơn 11% chỉ trong một tuần. Đúng lúc đó, Chủ tịch ECB Christine Lagarde phát biểu vào ngày 22 tháng 6 rằng ngân hàng “chưa thấy bằng chứng về việc kỳ vọng lạm phát mất neo hay hiệu ứng vòng hai đáng lo ngại, đủ để biện minh cho một phản ứng mạnh mẽ hơn vào lúc này”.

Thị trường lập tức diễn giải điều này theo một nghĩa duy nhất: ECB đã hạ nhiệt.

Hệ quả chuỗi nhân quả trở nên rõ ràng: dầu rẻ hơn tức là áp lực lạm phát nhập khẩu giảm bớt, ECB không cần tiếp tục tăng lãi suất, mà Fed thì vẫn đang được thị trường định giá với xác suất 66% cho một đợt tăng lãi suất vào tháng 9 và 32% cho tháng 7. Kết quả là khoảng cách lãi suất giữa Mỹ và Eurozone, thay vì thu hẹp lại, đang nới rộng hơn.

Đây chính xác là cơ chế khiến đồng euro yếu đi khi dầu rẻ hơn: không phải vì dầu rẻ trực tiếp gây hại cho EUR, mà vì dầu rẻ đã cắt bỏ cái cớ duy nhất để ECB đồng hành với Fed trong chu kỳ thắt chặt.

Dữ liệu thực tế đang nói gì?

Các con số từ thị trường vào ngày 24 tháng 6 năm 2026 vẽ ra một bức tranh rất cụ thể.

EUR/USD giao dịch ở mức 1,1341, với đáy ngày chạm 1,1320, đây đồng thời là đáy năm 2026. Cặp tỷ giá này đang ở mức thấp hơn đáng kể so với đường trung bình động 50 ngày (1,1624) và thấp hơn đường 200 ngày (1,1667).

Nguồn: Trading Economics

Nói một cách ngắn gọn, EUR/USD đang nằm dưới cả hai đường MA chủ đạo, và điều đó có nghĩa là về mặt kỹ thuật, xu hướng ngắn hạn đang có chiều giảm rõ ràng. Đặc biệt, theo nhận định của MUFG, cặp tỷ giá này vừa phá vỡ vùng dao động 1,1400 đến 1,1800, một phạm vi đã được duy trì suốt một năm, và sự phá vỡ đó mang ý nghĩa kỹ thuật tiêu cực quan trọng.

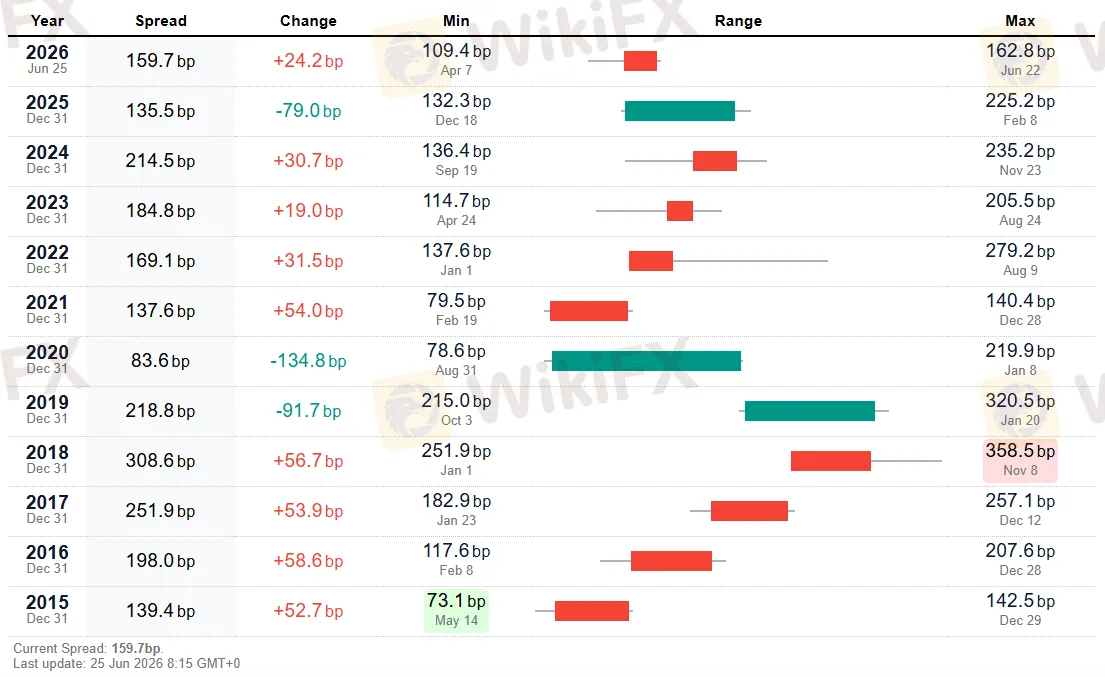

Trên phần đường cong lãi suất Mỹ, dữ liệu từ ngày 23 tháng 6 cho thấy lợi suất trái phiếu 2 năm của Mỹ đang ở mức 4,16%, lợi suất 10 năm ở 4,50%, và 30 năm ở 4,94%. So sánh với lãi suất tiền gửi của ECB là 2,25%, chênh lệch lãi suất chính sách hiệu dụng là khoảng 191 điểm cơ bản.

Ở phần chuẩn thị trường thực, tức là chênh lệch lợi suất trái phiếu chính phủ 2 năm Mỹ so với Bund Đức 2 năm, hiện đang ở mức khoảng 163,7 điểm cơ bản theo ước tính của Societe Generale, và đang có dấu hiệu nới rộng thêm nếu thị trường tiếp tục định giá bớt đi khả năng ECB tăng lãi suất lần nữa.

Nguồn: World Government Bonds

Về phía hàng hóa, dầu Brent đang ở $75,41, còn rất xa đường MA 50 ngày ở $98,25, cho thấy mức độ điều chỉnh của chu kỳ năng lượng là rất mạnh và nhanh.

Nguồn: Trading Economics

Vàng giao dịch quanh $4.075, cũng dưới đường MA 50 ngày ở $4.483, và thị trường đang thử thách ngưỡng $4.000 lần đầu kể từ tháng 11 năm 2025.

Nguồn: Trading Economics

Cả hai đồng thời xảy ra trong bối cảnh chỉ số DXY tăng lên mức cao nhất 13 tháng ở khoảng 101,60 đến 101,80.

Nguồn: Trading Economics

Đây là một tín hiệu cộng hưởng cổ điển: khi đô la mạnh, vàng yếu, dầu yếu, và đồng tiền non-dollar cũng yếu theo.

Câu chuyện ngắn hạn đang thắng

Trong giao dịch ngoại hối, đặc biệt ở phần front-end của đường cong lãi suất, chênh lệch lãi suất ngắn hạn thường là lực dẫn hướng mạnh nhất đối với tỷ giá trong kỳ hạn từ vài tuần đến vài tháng.

Điều này không phải là vì thị trường “không nhìn thấy” các yếu tố dài hạn, mà vì dòng vốn thực tế trong ngắn hạn được thu hút bởi chênh lệch lãi suất thực.

Với khoảng cách khoảng 163 điểm cơ bản ở phần 2 năm, nhà đầu tư đang kiếm được nhiều hơn đáng kể khi giữ trái phiếu Mỹ so với Bund Đức cùng kỳ hạn. Khi Fed được thị trường định giá có thể tăng lãi suất thêm, trong khi ECB đang phát đi tín hiệu dừng lại, chênh lệch đó có xu hướng nới rộng thêm, tạo thêm lực kéo vốn về phía đô la.

Yếu tố thứ hai đang đóng góp đáng kể là sự xuất hiện của Kevin Warsh với tư cách Chủ tịch Fed mới.

Không giống với người tiền nhiệm Jerome Powell, người đã xây dựng một framework truyền thông gần như có thể đoán trước theo chu kỳ, Warsh đang mang đến một phong cách ít định hướng hơn, có điều kiện hơn và vì thế ít đoán định được hơn.

Thị trường trái phiếu phản ứng với sự bất định trong truyền thông của ngân hàng trung ương bằng cách đòi hỏi phần bù lãi suất lớn hơn ở phần front-end của đường cong, và chính điều này, theo phân tích của Kevin Ford từ Convera, đã hỗ trợ thêm cho đô la trong giai đoạn hiện nay.

Song song đó, việc Fed tái khẳng định tính độc lập của mình đã thu hẹp một phần “phần bù rủi ro chính sách Mỹ” mà thị trường đã định giá vào đô la hồi đầu năm, cho đô la thêm một lợi thế kỹ thuật.

Kết quả tổng hợp là: nhà đầu tư Nhật, châu Âu và châu Á đang mua đô la và trái phiếu Mỹ vì lãi suất thực của Mỹ cao hơn, vì sự bất định của Fed tạo thêm phần bù bất định, và vì đô la lại đang hành xử như tài sản trú ẩn trong bối cảnh cổ phiếu công nghệ Mỹ bị bán tháo.

Nền tảng kinh tế đang ủng hộ điều gì?

Mặc dù vậy, sẽ là thiếu cân bằng nếu phân tích dừng lại ở đây. Bởi vì khi nhìn vào dữ liệu kinh tế căn bản, câu chuyện trở nên phức tạp hơn nhiều, và phần câu chuyện mà thị trường đang tạm thời bỏ qua có thể lại là phần quan trọng nhất về dài hạn.

1. Thặng dư tài khoản vãng lai

Trong lý thuyết cán cân thanh toán quốc tế, còn gọi là BOP framework, tài khoản vãng lai là thước đo cơ bản nhất về vị thế của một nền kinh tế trong quan hệ với phần còn lại của thế giới. Một khu vực có thặng dư tài khoản vãng lai liên tục, tức là xuất khẩu nhiều hơn nhập khẩu, thường sẽ tạo ra dòng cầu ròng bền vững cho đồng tiền của mình, vì các đối tác thương mại cần mua đồng tiền đó để thanh toán.

Eurozone đang ở vị thế đó.

ECB báo cáo thặng dư tài khoản vãng lai trong vùng khoảng 1,7% GDP trong 12 tháng tính đến tháng 4 năm 2026. Trong khi đó, Văn phòng Ngân sách Quốc hội Mỹ, hay CBO, xác nhận thâm hụt ngân sách liên bang Mỹ trong tài khóa 2026 là 1,9 nghìn tỷ đô la, tương đương 5,8% GDP, cao gần gấp đôi mức trung bình lịch sử 3,8%. Kết hợp với thâm hụt tài khoản vãng lai, Mỹ đang chạy “thâm hụt kép” ở quy mô rất lớn.

Về mặt lý thuyết kinh tế học, một nền kinh tế có thâm hụt kép cần phải liên tục hút dòng vốn nước ngoài để tài trợ cho cả hai thâm hụt đó, và khả năng này phụ thuộc vào niềm tin của nhà đầu tư quốc tế, một yếu tố không thể cho là cố định vĩnh viễn.

Tuy nhiên, điều quan trọng cần nhận rõ là thặng dư tài khoản vãng lai không tự động chuyển thành sức mạnh tiền tệ trong ngắn hạn. Đây là điểm thường bị nhầm lẫn.

Dòng vốn tài chính, bao gồm mua bán trái phiếu, cổ phiếu và các công cụ phái sinh, thường lớn hơn rất nhiều so với dòng thương mại hàng hóa, và vì thế, trong ngắn hạn, chênh lệch lãi suất thường chiếm ưu thế hơn so với cán cân thương mại. Sức mạnh nền tảng của tài khoản vãng lai thường chỉ phát huy trong kỳ hạn từ một đến nhiều năm.

2. Thâm hụt ngân sách Mỹ và câu hỏi về địa vị dự trữ

Trong khi đó, dữ liệu từ CBO là một lời nhắc nhở rõ ràng về vấn đề cơ cấu dài hạn của đô la.

Thâm hụt 5,8% GDP trong năm 2026 không chỉ là con số lớn mà còn được dự kiến tiếp tục tăng, đến 6,7% vào năm 2036. CBO cảnh báo rằng nếu kịch bản đó diễn ra, kỳ vọng lạm phát cao hơn có thể xói mòn niềm tin vào đô la như là đồng tiền dự trữ quốc tế thống trị.

Tuy nhiên, câu chuyện về phi đô la hóa cũng cần được nhìn nhận cẩn thận hơn nhiều so với cách mà một số bình luận thường vẽ ra.

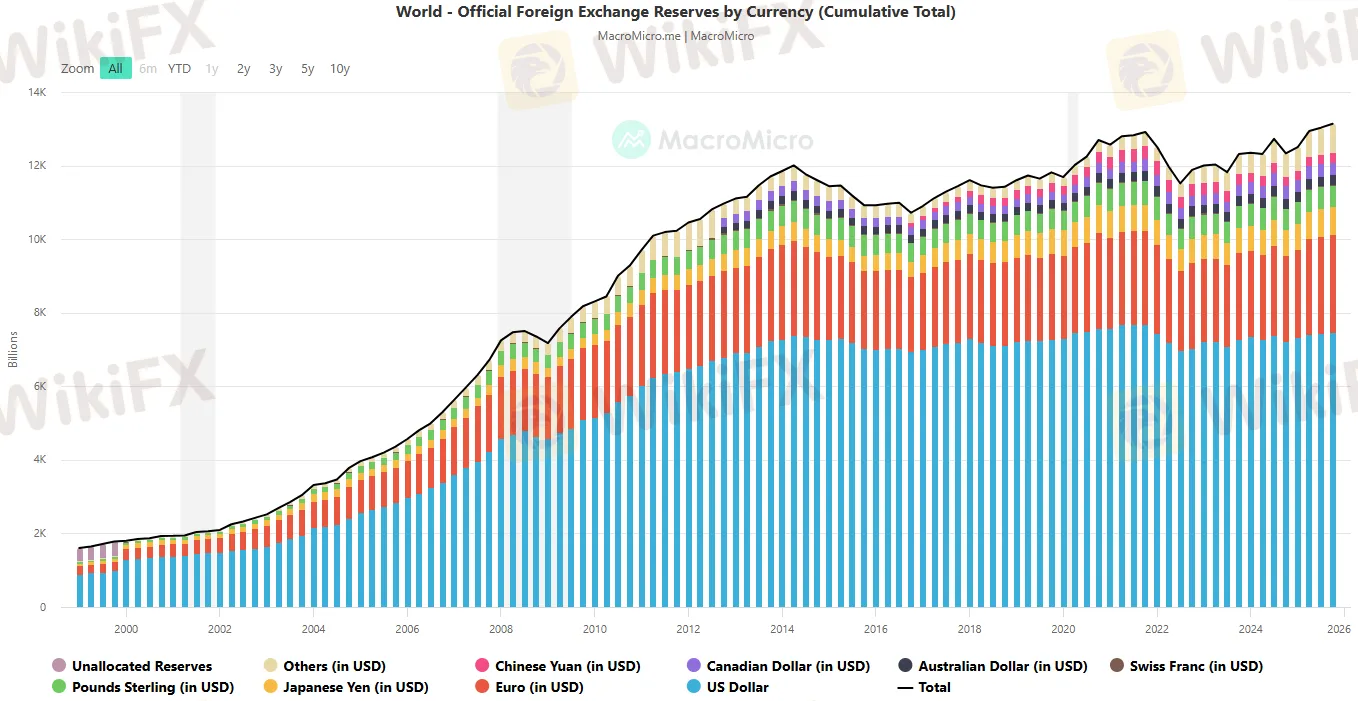

Theo báo cáo về vai trò quốc tế của đồng euro do ECB công bố tháng 6 năm 2026, tỷ trọng đô la trong dự trữ ngoại hối toàn cầu ở mức khoảng 57%, gần như không thay đổi sau khi điều chỉnh theo biến động tỷ giá. Euro vẫn ổn định ở mức khoảng 20%. Đây không phải là sự thay đổi đột biến có lợi cho euro.

Điều đáng chú ý hơn trong cùng báo cáo ECB là dữ liệu từ Khảo sát Ba Năm của BIS tháng 4 năm 2025: thị phần của euro trong các giao dịch ngoại hối toàn cầu đang ở mức 28,5%, giảm khoảng 4 điểm phần trăm so với khảo sát năm 2019.

Nguồn: MacroMicro

Đây là một xu hướng đi ngược với luận điểm rằng euro đang giành thêm thị phần trong hệ thống tài chính toàn cầu. Trong khi đó, đồng nhân dân tệ của Trung Quốc là bên giành thêm thị phần lớn nhất, đạt 9% trong năm 2025.

Sự kiện Liberation Day tháng 4 năm 2025 đã khiến khối lượng giao dịch ngoại hối toàn cầu tăng vọt 27% lên $9,5 nghìn tỷ mỗi ngày, nhưng phần lớn sự tăng vọt đó là do các nhà đầu tư toàn cầu đổ xô phòng ngừa rủi ro đô la, chứ không phải là dấu hiệu của một sự dịch chuyển cấu trúc bền vững sang euro.

Nói cách khác, nếu ai đó kỳ vọng euro sẽ là bên hưởng lợi chính từ xu hướng đa dạng hóa khỏi đô la, dữ liệu BIS 2025 là một cú tạt nước lạnh đáng suy ngẫm.

Cơ chế tiền tệ trong thế giới “cạnh tranh xuống đáy”

Nhưng nếu euro không hưởng lợi rõ ràng từ phi đô la hóa, thì tại sao EUR/USD vẫn cao hơn nhiều so với đầu năm 2025, khi cặp tỷ giá này còn ở vùng 1,02?

Câu trả lời nằm ở bối cảnh địa chính trị và tiền tệ rộng hơn.

Trong một thế giới mà Mỹ áp đặt thuế quan đối ứng và tranh luận về cách làm suy yếu đô la theo hướng có chủ đích, trong khi Trung Quốc để nhân dân tệ mất giá nhằm hỗ trợ xuất khẩu, câu hỏi đặt ra là bên nào sẽ hấp thụ phần thiệt.

Đây là bản chất của cái mà các nhà kinh tế học gọi là chiến lược “beggar-thy-neighbor”, hay cạnh tranh xuống đáy, trong chính sách tiền tệ.

Đồng euro, với tư cách là đồng tiền của khu vực không có chiến lược chính thức làm suy yếu tiền tệ, đã trở thành bên hấp thụ một phần áp lực tăng giá trong giai đoạn 2025 đến đầu 2026. Nhưng điều này không có nghĩa là mức tăng đó phản ánh sức mạnh thực sự của nền kinh tế Eurozone mà phần lớn là kết quả của việc đô la và nhân dân tệ bị kéo xuống. Đây là một sự khác biệt quan trọng.

Đồng tiền của bên không có sức mạnh kinh tế nổi trội nhưng cũng không bị bên nào chủ động ép giảm, có xu hướng trở thành “bộ đệm mặc định” trong trật tự tiền tệ bị phân mảnh.

Tuy nhiên, như dữ liệu ngày 24 tháng 6 năm 2026 đang cho thấy, bộ đệm đó có giới hạn. Khi chênh lệch lãi suất quay trở lại làm lực chủ đạo, áp lực tăng giá từ vị thế “bộ đệm” của euro nhường chỗ cho lực kéo của lãi suất.

Gói kích thích của Đức và tốc độ thực của dòng tiền

Một trong những lực hỗ trợ trung hạn thực chất nhất cho đồng euro là chương trình đầu tư tài khóa của Đức, bao gồm quỹ cơ sở hạ tầng 500 tỷ euro trong 12 năm và việc bãi bỏ giới hạn nợ cho chi tiêu quốc phòng. Về quy mô, đây là sự thay đổi tài khóa lớn nhất trong lịch sử hiện đại của nước Đức.

Tuy nhiên, chính sách tài khóa không thấm vào nền kinh tế ngay lập tức. Tiền ngân sách phải đi qua quá trình phê duyệt dự án, đấu thầu, ký hợp đồng và giải ngân, một quy trình thường mất từ 12 đến 36 tháng tùy loại hạng mục. Trong ngắn hạn, thị trường đang nhìn thấy một Eurozone với PMI tổng hợp tháng 6 chỉ ở mức 49,5, tức là vẫn còn ở biên giới co rút/tăng trưởng, và PMI Đức đang ở mức 48,0, rõ ràng co rút.

Điều này tạo ra một nghịch lý thú vị: chính sách tài khóa của Đức hứa hẹn nhiều ở năm 2027 trở đi, nhưng số liệu kinh tế của năm 2026 vẫn không mấy hỗ trợ.

Bank of America ghi nhận rằng 74% nhà quản lý quỹ châu Âu kỳ vọng tăng trưởng sẽ tăng tốc, nhưng kỳ vọng và dữ liệu thực tế đang có khoảng cách. Thị trường tài chính giao dịch dựa trên những gì đang xảy ra bây giờ và những gì có thể xảy ra trong 3 đến 6 tháng tới, không phải dựa trên một câu chuyện dài 3 năm.

Đây là lý do vì sao gói kích thích của Đức, dù thực chất và có giá trị về mặt dài hạn, không đang tạo ra lực hỗ trợ ngắn hạn đủ mạnh cho EUR/USD.

Nghịch lý ECB: Tăng lãi suất trong suy yếu kinh tế và hệ quả với đồng Euro

Quyết định tăng lãi suất của ECB ngày 11 tháng 6 năm 2026 mang trong mình một nghịch lý kỹ thuật khá cổ điển.

Đây là lần tăng lãi suất đầu tiên kể từ 2023, nhưng nó diễn ra trong bối cảnh nền kinh tế Eurozone đang tăng trưởng chậm, PMI đang co rút, và lạm phát đang có dấu hiệu đạt đỉnh rồi sẽ giảm khi dầu rẻ hơn.

Nghịch lý này gần giống với tình huống của ECB hồi năm 2011, khi ngân hàng này tăng lãi suất hai lần ngay giữa lúc khủng hoảng nợ công đang hình thành, rồi vài tháng sau phải đảo chiều hoàn toàn.

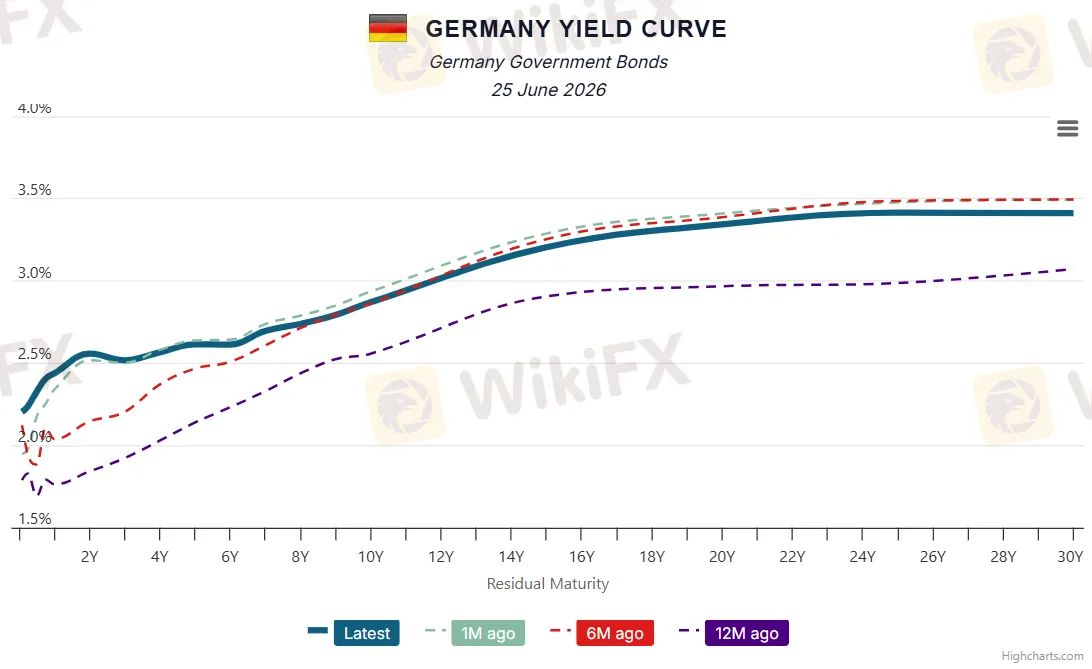

Dữ liệu từ CapitalStreetFX cho thấy sau quyết định ngày 11 tháng 6, lợi suất Bund 10 năm của Đức từng tăng lên 3,07% trước khi đảo chiều.

Thị trường đã “thử nghiệm” ý chí của ECB và khi Lagarde phát biểu theo hướng dè dặt vào ngày 22 tháng 6, đường cong Bund dịch theo kiểu bull steepening, tức là phần ngắn hạn giảm mạnh hơn phần dài hạn, phản ánh kỳ vọng rằng ECB sẽ không tăng lãi suất thêm nhiều.

Nguồn: World Government Bonds

Trong bối cảnh đó, những nhận định của MUFG là đáng chú ý: ngân hàng Nhật này vẫn giữ dự báo một đợt tăng cuối vào tháng 9, nhưng thừa nhận “cán cân rủi ro đã dịch chuyển về phía ít hơn thay vì nhiều hơn”.

ECB Lane, Kinh tế trưởng của ECB, đã cố gắng giữ cửa ngỏ cho một đợt tăng tiếp theo bằng cách cảnh báo “các tín hiệu hướng về phía trước đang cho thấy áp lực lạm phát trong những tháng tới”, nhưng giọng điệu thận trọng của Lagarde đã phủ lên toàn bộ kỳ vọng của thị trường.

Từ góc độ desk, đây là một tình huống rất quen thuộc: khi central bank phát đi tín hiệu mâu thuẫn từ các quan chức khác nhau, thị trường thường bám vào tín hiệu từ chức danh cao nhất, tức là Chủ tịch, để định giá. Và Lagarde đã nói điều mà thị trường cần biết.

Khi các tổ chức lớn phải đảo chiều dự báo trong cùng một tuần

Một trong những biểu hiện rõ ràng nhất của việc đồng euro đang đối mặt với cơn gió ngược mạnh trong ngắn hạn là sự điều chỉnh dự báo đột ngột từ các tổ chức tài chính.

OCBC, ngân hàng Singapore, vừa hạ dự báo EUR/USD cuối năm từ 1,18 xuống chỉ còn 1,11, đồng thời nâng dự báo DXY lên 2 đến 3% upside từ mức hiện tại. Goldman Sachs và Deutsche Bank, từng đặt mục tiêu 1,25 hồi đầu năm khi viễn cảnh đô la yếu còn rất thuyết phục, giờ cũng đang trong quá trình xem xét lại. MUFG, một trong những tổ chức giữ vững dự báo lạc quan với euro lâu nhất, đã hạ mục tiêu và thừa nhận sự dịch chuyển cán cân rủi ro theo hướng không có lợi cho euro trong ngắn hạn.

Điều này không có nghĩa là các tổ chức đó đều sai trước đây. Các dự báo đầu năm được đưa ra trên cơ sở một bộ giả định nhất định, bao gồm khả năng Fed cắt giảm lãi suất, ECB đồng hành theo, và USD tiếp tục suy yếu cấu trúc. Khi những giả định đó bị lật ngược bởi sự xuất hiện của Kevin Warsh và chính sách “higher for longer” tái lập, các mô hình cần được cập nhật.

Điều quan trọng hơn là để ý đến sự khác biệt giữa các ngân hàng trong việc phân tích nguyên nhân.

Societe Generale tập trung vào chênh lệch lợi suất 2 năm US-EGB và cho rằng nếu nó tiếp tục rộng hơn 160 điểm cơ bản, EUR/USD có thể kiểm tra vùng 1,1350 (đã xảy ra) và thậm chí thấp hơn.

Convera nhận xét rằng tuy dollar đang thắng trong ngắn hạn, nhưng “positioning đã trở nên đông đúc” và momentum có thể chậm lại nếu số liệu CPI Mỹ trong những tháng tới bắt đầu mềm hơn.

Đây là một tín hiệu quan trọng: khi một chiều giao dịch trở nên đông đúc (crowded), nguy cơ đảo chiều kỹ thuật tăng lên ngay cả khi fundamentals vẫn còn hỗ trợ.

Ba kịch bản cho EUR/USD từ nay đến cuối năm

Từ dữ liệu và phân tích tổng hợp, có thể phác thảo ba kịch bản có xác suất khác nhau.

Kịch bản thứ nhất là kịch bản Fed thực sự tăng lãi suất trong quý ba.

Nếu Fed tăng lãi suất vào tháng 7 hoặc tháng 9, với xác suất thị trường đang định giá lần lượt là 32% và 66%, chênh lệch lãi suất Mỹ và Eurozone sẽ nới thêm đáng kể.

Trong kịch bản này, EUR/USD có thể giảm về vùng 1,11 đến 1,08, phù hợp với dự báo cập nhật của OCBC. Đây cũng là kịch bản mà luận điểm “euro đang bị định giá quá cao so với lãi suất” sẽ được tái khẳng định mạnh mẽ nhất.

Kịch bản thứ hai là kịch bản ECB tăng lãi suất thêm vào tháng 9, như dự báo cơ sở của MUFG, trong khi số liệu CPI Mỹ bắt đầu mềm và thị trường định giá bớt đi khả năng Fed tăng tiếp.

Trong kịch bản này, chênh lệch lãi suất thu hẹp lại, EUR/USD có thể phục hồi về vùng 1,15 đến 1,18, và luận điểm “euro có giá trị nền tảng” sẽ lấy lại được chỗ đứng trong câu chuyện thị trường.

Kịch bản thứ ba, có thể nói là thú vị và ít người nhắc đến nhất, là kịch bản trong đó cả Fed lẫn ECB đều không tăng lãi suất thêm.

Dầu Brent tiếp tục ở vùng thấp do Hormuz hồi phục hoàn toàn, lạm phát Eurozone hạ nhiệt về dưới 2,5%, và Fed dừng ở 3,50 đến 3,75%.

Trong kịch bản này, câu chuyện dài hạn về thặng dư tài khoản vãng lai của Eurozone và thâm hụt kép của Mỹ trở nên nổi bật hơn, và EUR/USD có thể dần hồi phục về vùng 1,17 đến 1,20 vào cuối năm.

Đây là chu kỳ hay cấu trúc?

Tất cả những gì đã phân tích ở trên dẫn đến một câu hỏi cốt lõi mà chưa có câu trả lời chắc chắn: liệu những gì đang xảy ra với đồng đô la và đồng euro là sự điều chỉnh chu kỳ hay là dịch chuyển cấu trúc?

Nếu đó là chu kỳ, thì USD đang mạnh lên vì Fed đang thắt chặt trong khi ECB đang dừng lại, đây là cái gì đó sẽ đảo chiều khi chu kỳ chính sách thay đổi.

Trong trường hợp đó, EUR/USD ở 1,13 là định giá tạm thời và không phản ánh giá trị thực dài hạn. Thâm hụt kép của Mỹ và thặng dư của Eurozone sẽ trở thành lực kéo EUR trở lại về mức cao hơn một khi chính sách tiền tệ đồng bộ hơn.

Nếu đó là cấu trúc, thì câu chuyện phức tạp hơn.

Theo Atlantic Council, “những biến động gần đây của tỷ giá đô la, tỷ trọng trong dự trữ và lượng nắm giữ trái phiếu kho bạc Mỹ nước ngoài đều vẫn nằm trong phạm vi lịch sử. Do đó, rất khó để phân biệt những thay đổi cấu trúc dài hạn với những biến động chu kỳ bình thường.”

Nói cách khác, ngay cả những chuyên gia kinh tế có dữ liệu trong tay cũng không thể kết luận chắc chắn vào lúc này.

Và đây chính xác là vấn đề của bất kỳ ai đang cố gắng xác định xem euro có đang bị định giá quá cao không.

Thị trường đang đúng về ngắn hạn, nhưng câu hỏi dài hạn vẫn còn bỏ ngỏ

EUR/USD ở mức 1,1341, thủng đáy năm đúng ngày Brent Crude mất 37% từ đỉnh, là khoảnh khắc lý tưởng để nhìn lại toàn bộ cuộc tranh luận về định giá đồng euro.

Trong ngắn hạn, thị trường có lý do rõ ràng và dữ liệu cụ thể để bán euro: chênh lệch lãi suất 163 điểm cơ bản ở phần 2 năm đang nới rộng, ECB phát tín hiệu dừng lại trong khi Fed vẫn được định giá là sẽ tiếp tục thắt chặt, EUR/USD đã phá vỡ vùng hỗ trợ kỹ thuật quan trọng 1,1400, và DXY đang ở đỉnh 13 tháng.

Câu chuyện ngắn hạn là rõ ràng và nhất quán.

Nhưng câu hỏi đặt ra ban đầu vẫn chưa có câu trả lời dứt khoát: liệu EUR/USD ở mức hiện tại có đang “phản ánh đúng thực tế” hay không.

Nếu thước đo là chênh lệch lãi suất, thì câu trả lời có thể là có. Nếu thước đo là cán cân thanh toán, thì câu trả lời là không nhất thiết. Nếu thước đo là vị thế đồng tiền trong hệ thống tài chính toàn cầu, câu trả lời là mơ hồ và phụ thuộc vào cách diễn giải dữ liệu BIS 2025.

Điều mà phân tích này có thể khẳng định là: luận điểm “euro bị định giá quá cao” chỉ vững chắc nếu người ta chấp nhận chênh lệch lãi suất là thước đo duy nhất và trọng số cao nhất của giá trị tiền tệ. Còn nếu tính đến thặng dư tài khoản vãng lai, thâm hụt kép của Mỹ, và tiến trình dài hạn của gói kích thích tài khóa Đức, bức tranh trở nên không đơn giản đến vậy.

Có thể thị trường đang đúng trong ngắn hạn và một số nhà phân tích đang đúng về dài hạn. Hai điều đó không mâu thuẫn nhau, chúng chỉ đang diễn ra trên những khung thời gian khác nhau. Và đó chính là lý do tại sao tranh luận về giá trị thực của đồng euro chưa có hồi kết, và có lẽ sẽ không có hồi kết cho đến khi thị trường tự chọn ra một câu trả lời dứt khoát bằng cách đẩy EUR/USD lên hoặc xuống đủ xa để không còn ai tranh luận nữa.

Với nhà giao dịch và nhà đầu tư theo dõi cặp EUR/USD, việc tra cứu thông tin minh bạch về sàn môi giới trước khi tiếp xúc với thị trường ngoại hối trong giai đoạn biến động như hiện nay là điều không thể bỏ qua. WikiFX cung cấp hệ thống kiểm tra uy tín và giấy phép của hơn 70.000 sàn môi giới toàn cầu, giúp bạn đưa ra quyết định dựa trên nền tảng thông tin đầy đủ và đáng tin cậy.

Câu hỏi thường gặp

EUR/USD đang ở mức bao nhiêu ngày 24 tháng 6 năm 2026?

Theo dữ liệu thị trường thực tế, EUR/USD đang giao dịch ở mức 1,1341, với đáy ngày chạm 1,1320, đây là đáy năm 2026 tính đến thời điểm này. Cặp tỷ giá đang ở mức thấp hơn cả đường trung bình động 50 ngày (1,1624) và 200 ngày (1,1667), báo hiệu xu hướng ngắn hạn đang có chiều giảm.

Tại sao dầu giảm mạnh nhưng đồng euro lại không tăng?

Đây là câu hỏi đúng cần đặt ra. Cơ chế là: dầu giảm làm bớt áp lực lạm phát nhập khẩu, ECB không cần tăng lãi suất thêm, trong khi Fed vẫn được thị trường định giá là sẽ tiếp tục thắt chặt. Kết quả là chênh lệch lãi suất Mỹ và Eurozone nới rộng thêm, đây là lực chính đang kéo EUR/USD xuống.

Chênh lệch lãi suất Mỹ và Eurozone hiện tại là bao nhiêu?

Lợi suất trái phiếu 2 năm Mỹ hiện ở mức 4,16%, trong khi lãi suất tiền gửi của ECB là 2,25%. Chênh lệch lợi suất trái phiếu chính phủ 2 năm Mỹ và Đức đang ở khoảng 163 đến 165 điểm cơ bản và đang có xu hướng nới rộng hơn.

Đồng euro có còn tiềm năng tăng trong dài hạn không?

Về mặt nền tảng, Eurozone đang có thặng dư tài khoản vãng lai khoảng 1,7% GDP trong khi Mỹ đang có thâm hụt ngân sách 5,8% GDP theo CBO. Gói tài khóa của Đức cũng hứa hẹn cải thiện tăng trưởng từ năm 2027 trở đi. Những yếu tố này ủng hộ euro trong dài hạn, nhưng ngắn hạn thì chênh lệch lãi suất và tín hiệu chính sách đang lấn át.

Các ngân hàng lớn đang dự báo EUR/USD ở mức nào cuối năm 2026?

Dự báo đang được cập nhật lại khá mạnh. OCBC vừa hạ dự báo từ 1,18 xuống 1,11. Goldman Sachs và Deutsche Bank vốn dự báo 1,25 đang xem xét lại. MUFG giữ quan điểm EUR sẽ phục hồi nhưng thừa nhận rủi ro nghiêng về phía giảm hơn trong ngắn hạn.

Nguồn tham khảo

- ATFX Global - “Euro Falls as Dollar Firms on Iran Optimism, Lagarde Cools ECB Hawkish Bets”, Martin Lam.

- FXStreet - “Euro: Inflation scare questioned as 1.13 level eyed – Societe Generale”, Kenneth Broux, Societe Generale.

- FXStreet - “Euro: Dollar strength pushes EUR/USD below 1.1400 – Danske Bank”.

- FXStreet - “Euro: Yield gap drives downside risk against US Dollar – MUFG”, Lee Hardman.

- CNBC - “U.S. dollar rises to 13-month high on Fed rate hike views”.

- Convera - “US Dollar ignores falling oil prices, hits one-year high”, Kevin Ford.

- FXStreet - “US Dollar: Strength reflected in year-end forecast revisions – OCBC”, Sim Moh Siong & Christopher Wong.

- CapitalStreetFX - “EUR/USD Digests ECB Hike, FTSE 100 Near 10,465.40 & Silver Tumbles On Iran Deal - Technical Analysis Europe Weekly”.

- ING Think / FXStreet - “The commodities feed: Hormuz recovery continues to weigh on Oil market”.

- European Central Bank - “The international role of the euro”, June 2026.

- Congressional Budget Office (CBO) - “The Budget and Economic Outlook: 2026 to 2036”, February 2026.

- Atlantic Council - “What the data shows - and doesn't show - about the future of the dollar”, Jyin.

- BIS - Triennial Central Bank Survey of Foreign Exchange and OTC Derivatives Markets, April 2025, Bank for International Settlements.