Lời nói đầu:Trung Quốc kết thúc năm 2025 với kỷ lục gần 1.200 tỷ USD thặng dư thương mại, nhưng không ai còn hỏi "lớn đến đâu" nữa. Câu hỏi thực sự là: tiền đó đi đâu, tại sao đi theo hướng đó, và điều đó có ý nghĩa gì với trật tự tài chính toàn cầu? Phân tích chuyên sâu của WikiFX.

Vào tháng 6 năm 2026, USD/CNH đang giao dịch ở mức 6,78 trong khi giá vàng hiện tại đứng ở 4.168 USD/ounce, tăng hơn 60% so với đầu năm 2025. Đây không phải ngẫu nhiên. Sau hai thập niên rót thặng dư thương mại vào Trái phiếu Mỹ, Trung Quốc đang viết lại toàn bộ cuốn sách về cách tích lũy và triển khai vốn quốc gia. Và những con số mới nhất cho thấy tốc độ chuyển đổi đó đang tăng lên, không phải chậm lại.

Mục lục

Mục lụcKhi tiền không còn chảy về cùng một hướng nữa

Có một nghịch lý đáng chú ý trong cách thị trường tài chính toàn cầu phản ứng trước tin tức kinh tế Trung Quốc: hầu như ai cũng đang đọc sai câu chuyện quan trọng nhất đang xảy ra ngay trước mắt họ.

Năm 2025, Trung Quốc lập kỷ lục với gần 1.200 tỷ USD thặng dư thương mại hàng hóa, con số lớn nhất trong lịch sử thương mại thế giới. Đến tháng 5 năm 2026, số liệu mới nhất xác nhận đà đó không hề chững lại: thặng dư tháng 5 đạt 105,43 tỷ USD, vượt xa dự báo 92 tỷ USD, với xuất khẩu chất bán dẫn tăng 111% lên 36 tỷ USD, mức tăng nhanh nhất kể từ năm 2013.

Và trong khi đó, USD/CNH đang đứng ở 6,7796 vào ngày 10 tháng 6 năm 2026, mức mạnh nhất của nhân dân tệ kể từ năm 2023, với đây là quý thứ sáu liên tiếp đồng tiền này tăng giá so với USD, chuỗi không gián đoạn dài nhất từ năm 2013 đến nay.

Nhưng câu hỏi mà các nhà phân tích dòng tiền thực sự đang hỏi không phải là bao nhiêu hay bao lâu. Câu hỏi đó là: gần 1.200 tỷ USD thặng dư thương mại năm 2025 thực sự đang được triển khai như thế nào, theo lệnh của ai, và vì mục tiêu gì vượt ra ngoài phạm vi tối ưu hóa tài chính thuần túy?

Câu trả lời, khi được bóc tách từng lớp, không chỉ là một câu chuyện kinh tế.

Lớp đầu tiên: Số học của một kỷ lục bị hiểu sai

Trước khi đi đến phân tích chiến lược, cần thiết lập nền tảng số liệu vững chắc, bởi vì chính sự chênh lệch giữa những con số khác nhau đã tạo ra phần lớn sự hiểu nhầm xung quanh chủ đề này.

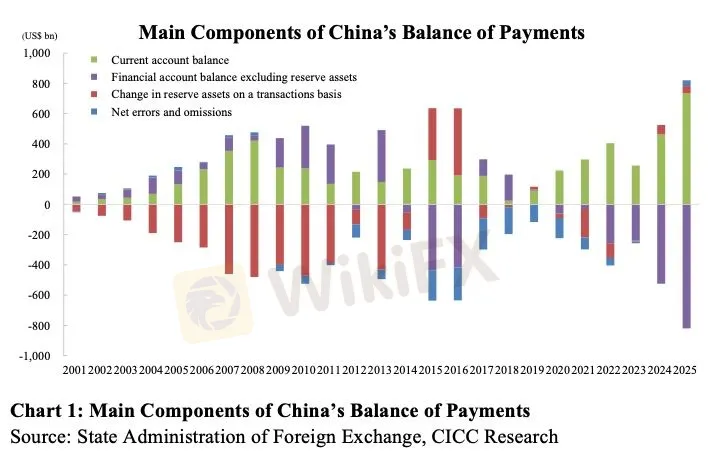

Con số 1.200 tỷ USD xuất hiện trên các tiêu đề báo là số liệu hải quan hàng hóa thuần túy, tức là giá trị xuất khẩu trừ nhập khẩu hàng hóa vật lý. Tuy nhiên, khuôn khổ Cán cân Thanh toán Quốc tế (BoP), tiêu chuẩn của IMF để đo lường toàn bộ giao dịch kinh tế xuyên biên giới, cho thặng dư hàng hóa BoP khoảng 1.100 tỷ USD, nhỏ hơn do phương pháp ghi nhận khác với hải quan.

Nguồn: Miao Yanliang

Tiếp tục, Trung Quốc chạy một thâm hụt dịch vụ đáng kể, lên tới 238 tỷ USD trong năm 2025, trong đó gần 199 tỷ USD là chi tiêu du lịch nước ngoài của người Trung Quốc. Thêm vào đó là thâm hụt thu nhập sơ cấp 110 tỷ USD, phản ánh lợi nhuận và cổ tức chuyển về nước từ các nhà đầu tư nước ngoài tại Trung Quốc. Kết quả là tài khoản vãng lai thực sự của Trung Quốc năm 2025 chỉ còn 735 tỷ USD, bằng khoảng 61% con số 1.200 tỷ USD được báo chí đại chúng trích dẫn.

Tại sao sự phân biệt này quan trọng cho trader? Vì theo nguyên lý đồng nhất thức BoP, đây là con số thực sự cần phải được “trung hòa” qua dòng vốn ra nước ngoài.

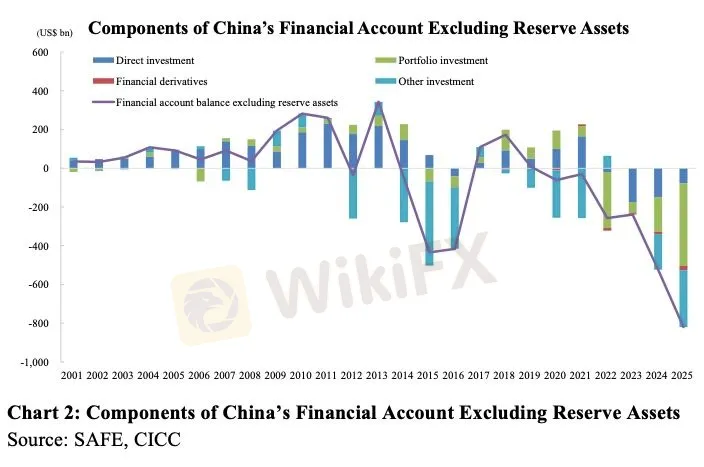

Tài khoản tài chính phi dự trữ của Trung Quốc năm 2025 ghi nhận thâm hụt khoảng 820 tỷ USD, về cơ bản là tấm gương phản chiếu của thặng dư tài khoản vãng lai. Và 820 tỷ USD đó, một khi biết được nó đi đâu, sẽ tiết lộ kiến trúc tài chính đằng sau chiến lược dài hạn của Bắc Kinh.

Lớp thứ hai: Ba thời đại, ba học thuyết khác nhau

Để đọc hiện tại, cần đọc lịch sử. Không phải lịch sử như câu chuyện kể, mà lịch sử như dữ liệu cho thấy cấu trúc tư duy chính sách thay đổi ra sao.

Thời đại thứ nhất (2002 đến 2012)

Giai đoạn này vận hành theo một cơ chế thuần túy nhà nước. Dưới hệ thống Kết hối và Bán Ngoại tệ Bắt buộc, mọi thu nhập ngoại tệ của doanh nghiệp và cá nhân phải bán lại cho các ngân hàng nhà nước chỉ định. PBOC hấp thụ toàn bộ, tích vào dự trữ chính thức, và đổ phần lớn vào Trái phiếu Chính phủ Mỹ.

Kết quả là dự trữ ngoại hối Trung Quốc tăng trung bình gần 300 tỷ USD mỗi năm trong 2002 đến 2011, từ dưới 300 tỷ lên đỉnh 4.000 tỷ USD vào năm 2014. Tại đỉnh điểm, Trung Quốc nắm giữ hơn 1.300 tỷ USD trái phiếu Mỹ, là chủ nợ nước ngoài lớn nhất của Washington và là người mua cận biên không thể thiếu trên thị trường US Treasury.

Hệ quả với thị trường: lợi suất Trái phiếu Mỹ trong giai đoạn này bị neo ở mức thấp một phần nhờ cầu không ngừng từ Bắc Kinh. Mối quan hệ nhân quả giữa thặng dư thương mại Trung Quốc và lợi suất trái phiếu 10 năm của Mỹ là rõ ràng và có thể đo lường được.

Thời đại thứ hai (2012 đến 2020)

Hệ thống kết hối bắt buộc dần được bãi bỏ. Doanh nghiệp giữ lại được thu nhập ngoại tệ. Cú sốc năm 2015, khi kỳ vọng nhân dân tệ mất giá khiến hàng trăm tỷ USD tháo chạy ra nước ngoài, buộc PBOC phải tiêu gần 1.000 tỷ USD dự trữ để bảo vệ tỷ giá.

Dòng vốn ra ngoài trong giai đoạn này mang DNA hoàn toàn khác: sợ hãi, phòng thủ, và không được kiểm soát. Phản ứng khi đó cho thấy đây không phải chiến lược, đây là phản ứng sinh tồn.

Thời đại thứ ba (2020 đến nay)

Đây là giai đoạn khác biệt về chất. Nhân dân tệ đã ổn định và thậm chí tăng giá, không còn áp lực mất giá như năm 2015. Dòng vốn ra nước ngoài bây giờ vận động theo logic tìm kiếm lợi suất, đa dạng hóa danh mục và, như phân tích sâu hơn sẽ cho thấy, bảo hiểm địa chính trị. Khu vực tư nhân dẫn đầu, nhưng không tách rời khỏi định hướng nhà nước.

Lớp thứ ba: Nga đã dạy Trung Quốc điều quan trọng nhất

Đây là lớp phân tích khá thú vị.

Vào tháng 2 năm 2022, sau khi Nga xâm chiếm Ukraine, Mỹ và đồng minh đã đóng băng khoảng 300 tỷ EUR dự trữ của Ngân hàng Trung ương Nga được giữ tại các định chế tài chính phương Tây. Quyết định này, theo đánh giá của Clingendael Institute, đã gây ra một “cú sốc nhận thức” cho các nhà hoạch định chính sách tài chính Trung Quốc với mức độ sâu sắc chưa từng có.

Nhận xét của các nhà phân tích Trung Quốc, theo báo cáo từ Clingendael, xoay quanh một câu hỏi đơn giản nhưng gây choáng: nếu dự trữ của Nga có thể bị đóng băng một đêm, thì gần 700 tỷ USD trái phiếu Mỹ và hàng nghìn tỷ USD tài sản khác của Trung Quốc tại phương Tây cũng có thể chịu số phận tương tự không?

Câu trả lời mà các quan chức Trung Quốc đưa ra, theo các nguồn từ cuộc họp khẩn cấp giữa các cơ quan quản lý tài chính Trung Quốc ngay sau tháng 2 năm 2022, là: về mặt kỹ thuật, có thể.

Và đây là điểm mà phân tích dòng tiền gặp phân tích địa chính trị: kể từ sau sự kiện đó, mọi quyết định lớn về quản lý dự trữ và tài sản nước ngoài của Trung Quốc đều phải vượt qua bài kiểm tra này, “tài sản này có thể bị đóng băng không?”

Những tài sản có câu trả lời “có” đang được giảm dần, và những tài sản nằm ngoài tầm với của lệnh trừng phạt phương Tây đang được tích lũy nhanh hơn.

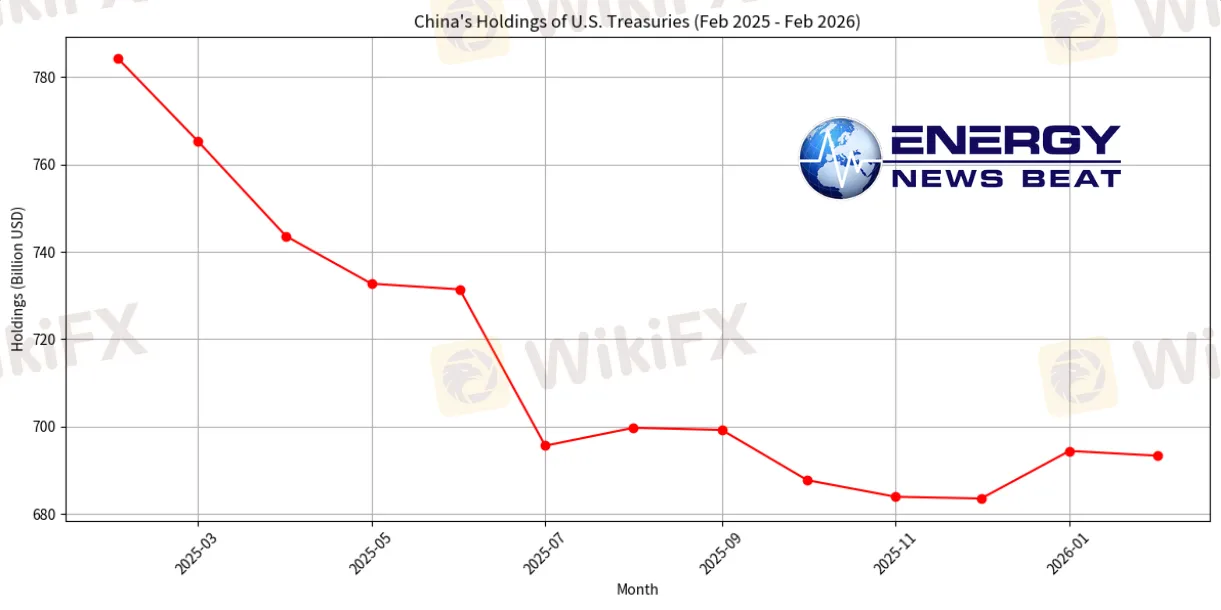

Bức tranh dữ liệu xác nhận luận điểm đó: trái phiếu Mỹ của Trung Quốc đã giảm từ hơn 1.300 tỷ USD ở đỉnh năm 2013 xuống còn khoảng 693 tỷ USD vào tháng 2 năm 2026, mức thấp nhất kể từ 2008 đến 2009. Tổng dự trữ ngoại hối vẫn ở mức khoảng 3.350 tỷ USD cuối năm 2025, nghĩa là phần “không phải trái phiếu Mỹ” đã tăng đáng kể về tỷ trọng.

Nguồn: Trong ảnh

Vậy thì phần đó đang nằm ở đâu? Đó chính là vàng, các tài sản khó bị trừng phạt, và các đầu tư trực tiếp tại các nền kinh tế nằm ngoài hệ thống tài chính phương Tây.

Lớp thứ tư: Vàng và câu hỏi hàng triệu tấn

Dữ liệu vào ngày 10 tháng 6 năm 2026 cho thấy giá vàng spot hiện đứng ở mức 4.168 USD/troy ounce. Nhìn vào chuỗi dữ liệu lịch sử, giá đóng cửa tháng 12 năm 2024 là 2.605 USD, nghĩa là vàng đã tăng hơn 60% trong vòng 18 tháng, đạt đỉnh 5.279 USD vào tháng 2 năm 2026 trước khi điều chỉnh.

Đây là mức tăng giá theo lũy thừa, không phải theo đường thẳng, và nó không xảy ra một mình.

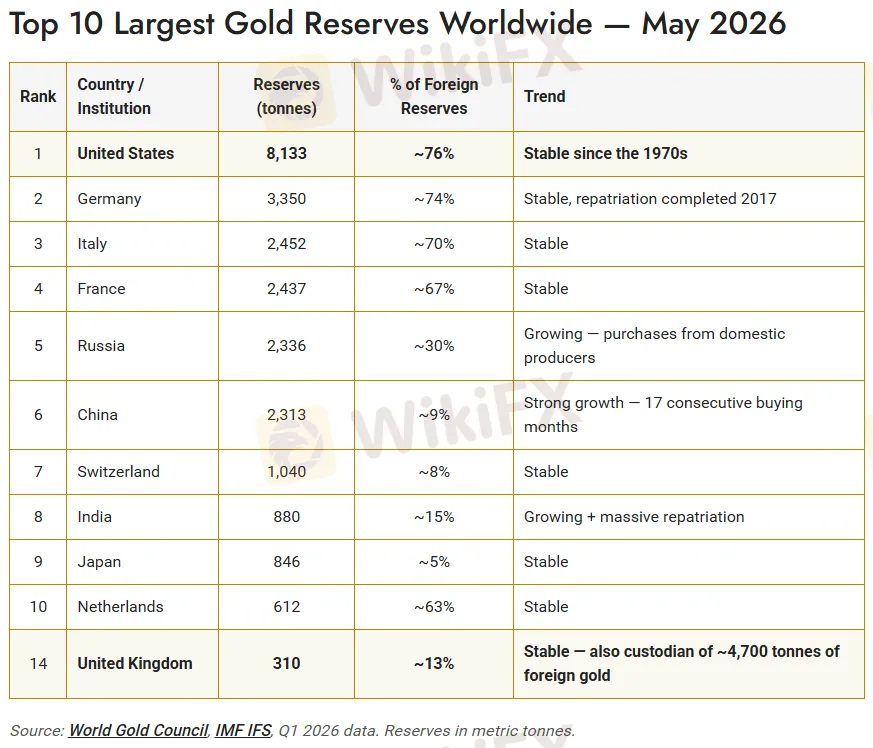

Một trong những driver cấu trúc quan trọng nhất của đà tăng này là việc mua vàng chưa từng có tiền lệ của các ngân hàng trung ương, dẫn đầu là PBOC. Ngân hàng trung ương toàn cầu đã mua tổng cộng 863 tấn vàng trong năm 2025, với vàng đạt 20% tổng dự trữ toàn cầu lần đầu tiên từ những năm 1970. PBOC cụ thể đã mua vàng liên tục trong 18 đến 19 tháng không gián đoạn tính đến giữa năm 2026, đưa dự trữ chính thức lên 2.313 tấn tính đến cuối quý 1 năm 2026.

Nhưng đây là câu hỏi mà các nhà phân tích đang không ngừng đặt ra: con số 2.313 tấn đó có phải là số thực không?

Nhiều nhà phân tích uy tín ước tính rằng Trung Quốc nhập khẩu hàng trăm tấn vàng mỗi năm qua Hồng Kông và Thượng Hải, và một phần đáng kể trong đó có thể chảy vào dự trữ nhà nước mà không được báo cáo theo tiêu chuẩn IMF.

Ước tính tổng dự trữ vàng thực tế của Trung Quốc có thể lên đến 5.400 tấn, mức chỉ đứng sau Mỹ với 8.133 tấn. Nếu con số đó là chính xác, thì Trung Quốc đã tích lũy, một cách lặng lẽ và có chủ đích, một vị thế vàng chiến lược có thể cung cấp “bảo hiểm tài sản vật chất” đáng kể trong mọi kịch bản xung đột tài chính với phương Tây.

Nguồn: Trong ảnh

Quan trọng hơn từ góc nhìn chiến lược: vàng là tài sản không có rủi ro đối tác. Không có chính phủ nào có thể “đóng băng” vàng được lưu trữ vật lý trong biên giới Trung Quốc. Đây là đặc tính mà, sau bài học Nga năm 2022, có giá trị chiến lược vô cùng lớn đối với Bắc Kinh.

Lớp thứ năm: Giải phẫu dòng vốn 820 tỷ USD

Bây giờ mới đến trọng tâm phân tích dòng tiền.

Trong năm 2025, tài khoản tài chính phi dự trữ của Trung Quốc thâm hụt khoảng 820 tỷ USD, về cơ bản là kênh thoát nước cho thặng dư tài khoản vãng lai 735 tỷ USD. Tiền đó được phân bổ như thế nào?

Đầu tư danh mục chứng khoán là kênh lớn nhất, chiếm hơn một nửa tổng lượng. Theo dữ liệu BoP 2025, dòng ra ròng qua kênh này đạt 426 tỷ USD, bao gồm 208 tỷ USD vào cổ phiếu và 153 tỷ USD vào trái phiếu nước ngoài. Về phía cổ phiếu, Hồng Kông là điểm đến chính: dòng mua ròng Southbound qua Stock Connect đạt kỷ lục HK$1.400 tỷ trong năm 2025, tăng 74%, với tổng dòng tích lũy từ khi ra đời năm 2014 vượt HK$4.300 tỷ.

Nguồn: Miao Yanliang

Đầu tư trực tiếp nước ngoài (ODI) đóng góp thêm một lớp quan trọng. Tổng ODI của Trung Quốc năm 2025 đạt 174 tỷ USD, tăng 7,1% so với năm trước, với đầu tư vào các nước thuộc Sáng kiến Vành đai và Con đường tăng 17,6%, đạt gần 40 tỷ USD. Dòng ròng trong danh mục đầu tư trực tiếp khoảng 77 tỷ USD sau khi khấu trừ vốn FDI nước ngoài đổ vào.

Ngoài ra, chương trình QDII đóng vai trò kênh thứ ba. Tính đến cuối tháng 6 năm 2025, SAFE đã nới hạn mức QDII lên 170,9 tỷ USD, lần đầu tiên sau 13 tháng đóng băng, cấp thêm 3,08 tỷ USD hạn mức mới cho 82 tổ chức. Động lực chính là khoảng cách lãi suất 250 điểm cơ bản giữa lãi suất LPR một năm của Trung Quốc ở 3% và lãi suất Fed ở 4,5% tạo ra lực hút carry trade rõ ràng cho nhà đầu tư Trung Quốc hướng ra nước ngoài.

Từ góc nhìn phân tích, điều quan trọng cần nhận biết là sự phân kỳ giữa Real Money (QDII, quỹ tổ chức) và Retail Flow (Stock Connect, offshore brokers). Cả hai đều đang chảy cùng hướng, nhưng với logic khác nhau: Real Money theo đuổi yield differential và diversification, trong khi Retail Flow phần lớn theo đuổi kỳ vọng thị trường và momentum. Sự kết hợp đó tạo ra dòng chảy có chiều sâu và bền vững hơn so với giai đoạn 2015 khi toàn bộ là phòng thủ panic.

Lớp thứ sáu: Hồng Kông và kiến trúc tài chính hậu 2020

Nhìn từ bề ngoài, Hồng Kông có vẻ là điểm đến tự nhiên cho vốn Trung Quốc, vì tính thanh khoản, cơ sở hạ tầng tài chính và Stock Connect. Nhưng tại sao Hồng Kông mà không phải London hay Singapore?

Câu trả lời nằm ở tính kiểm soát được.

Hồng Kông, đặc biệt kể từ sau Luật An ninh Quốc gia 2020, là thị trường mà Bắc Kinh có ảnh hưởng chính trị sâu trong khi vẫn duy trì đủ tự do tài chính và uy tín quốc tế để thu hút vốn toàn cầu. Đây là không gian lý tưởng cho mục đích kép: phát triển thị trường nhân dân tệ offshore và hội nhập tài chính xuyên biên giới có kiểm soát.

Dòng Southbound hiện chiếm 25 đến 30% tổng khối lượng giao dịch hàng ngày tại Hồng Kông theo ước tính của Morgan Stanley. Trong một số cổ phiếu vốn hóa nhỏ, nhà đầu tư đại lục kiểm soát hơn 50% cổ phần lưu hành.

Về mặt cơ cấu thị trường, điều này có nghĩa là Hang Seng và rộng hơn là thị trường Hồng Kông đang trở thành một thực thể tài chính mà biến động giá cổ phiếu phản ánh ngày càng nhiều hơn tâm lý và chiến lược phân bổ vốn của nhà đầu tư đại lục, chứ không phải thuần túy động lực thị trường quốc tế.

Đây là sự thay đổi cơ cấu cần 5 đến 10 năm nữa để thị trường quốc tế nhận ra đầy đủ hậu quả. Khi Hồng Kông trở thành “vành đai thứ nhất” trong chiến lược phân bổ vốn của đại lục, thì biến động thị trường chứng khoán Hồng Kông sẽ ngày càng ít là chỉ báo “trung lập” về điều kiện tài chính toàn cầu và ngày càng nhiều hơn là proxy cho tâm lý nhà đầu tư Trung Quốc.

Lớp thứ bảy: Nghịch lý tháng 5/2026, kiểm soát hay định hướng lại?

Vào ngày 22 tháng 5 năm 2026, CSRC công bố xử phạt Futu Holdings, Tiger Brokers và Longbridge Securities, yêu cầu toàn bộ tài khoản nhà đầu tư đại lục phải thanh lý trong hai năm. Futu và Tiger mất lần lượt 28% và 25% giá trị thị trường trong một phiên giao dịch. Bloomberg nhận xét đợt siết chặt này “có dấu vết của sự ghen tị với Nasdaq.”

Nhưng một nhà phân tích dòng tiền đọc sự kiện đó theo cách khác: đây không phải là tín hiệu Bắc Kinh muốn đảo ngược xu hướng quốc tế hóa vốn. Đây là tín hiệu về kiến trúc của quá trình đó.

Hãy nhìn vào dữ liệu đồng thời: trong cùng tháng 5 năm 2026, thặng dư thương mại Trung Quốc đạt 105,43 tỷ USD, với Société Générale nhận xét rằng dữ liệu thương mại “hỗ trợ sự tăng giá CNY”. Đồng thời, SocGen lưu ý PBOC đang “thúc đẩy các ngân hàng tăng cường huy động tiền gửi USD để khuyến khích các doanh nghiệp giữ lại thu nhập xuất khẩu ở nước ngoài nhằm chống lại sức mạnh của đồng nhân dân tệ mà không cần can thiệp công khai.”

Đây là một chi tiết kỹ thuật có tầm quan trọng lớn: Bắc Kinh đang chủ động điều tiết tốc độ tăng giá của nhân dân tệ bằng cách định hướng kênh nào được sử dụng để tái phân bổ thặng dư.

Câu chuyện đầy đủ của sự kiện tháng 5/2026 là: trong khi đóng cửa các kênh không chính thức và không kiểm soát được (Futu, Tiger), Bắc Kinh đang mở rộng các kênh chính thức (QDII, Stock Connect, CIPS). Đây không phải là tín hiệu rút lui khỏi quốc tế hóa tài chính, mà nó là tín hiệu về ai được phép quản lý quá trình đó.

Lớp thứ tám: Bản đồ cơ sở hạ tầng tài chính thay thế

Phân tích thặng dư thương mại Trung Quốc sẽ thiếu sót nghiêm trọng nếu không xem xét song song bức tranh về hệ thống tài chính thay thế mà Bắc Kinh đang xây dựng, bởi đó là điểm đến cuối cùng của nhiều dòng vốn.

CIPS vs SWIFT: Hệ thống CIPS xử lý khoảng 175 nghìn tỷ nhân dân tệ (tương đương 24,5 nghìn tỷ USD) trong năm 2024, và được dự báo tăng lên hơn 216 nghìn tỷ nhân dân tệ trong năm 2025. CIPS đã mở rộng kết nối tới châu Phi, Trung Đông và Trung Á.

Tuy nhiên, như sự kiện tháng 6 năm 2026 tại St. Petersburg International Economic Forum cho thấy, ngay cả trong thương mại Trung Quốc-Nga, các ngân hàng Trung Quốc vẫn phải cân bằng rủi ro trừng phạt thứ cấp từ Mỹ. SCMP (5/6/2026) ghi nhận: “Các lộ trình thanh toán ngày càng phức tạp hơn, đòi hỏi các ngân hàng trung gian bổ sung.” Đây là giới hạn thực tế của de-dollarization trong ngắn hạn.

Tỷ lệ RMB trong thương mại Trung Quốc: CITP (4/2026) báo cáo rằng tỷ lệ thương mại hàng hóa Trung Quốc được thanh toán bằng nhân dân tệ đã tăng từ khoảng 18% đầu năm 2023 lên 30% vào quý 3 năm 2025. Đây là tốc độ tăng đáng kể nhưng vẫn xa mới so sánh được với USD trong vai trò đồng tiền thanh toán thương mại toàn cầu ở mức 40 đến 50%.

Mạng lưới Swap Lines: PBOC hiện có thỏa thuận hoán đổi tiền tệ song phương với hơn 40 ngân hàng trung ương, tổng quy mô ước tính khoảng 600 tỷ USD. Điều này tạo ra các cơ sở thanh khoản nhân dân tệ thường trực cho các đối tác, giảm nhu cầu phải dựa vào USD cho thanh toán song phương và quản lý cán cân thanh toán ngắn hạn, không cần đến điều kiện của IMF.

BRICS UNIT: Một cuộc thảo luận có chiều sâu hơn đang diễn ra trong khuôn khổ BRICS, với đề xuất đồng tiền UNIT được hỗ trợ bởi 40% vàng (theo trọng lượng) và 60% đồng tiền các nước thành viên BRICS, thực hiện qua nền tảng blockchain minh bạch.

The Conversation (17/12/2025) nhận xét: “Logic chiến lược là giảm sự phụ thuộc thương mại tập thể vào USD, EUR hoặc JPY.” Đây là tầm nhìn dài hạn, chưa phải thực tế hiện tại, nhưng việc nó được thảo luận nghiêm túc ở cấp chính sách cho thấy hướng đi.

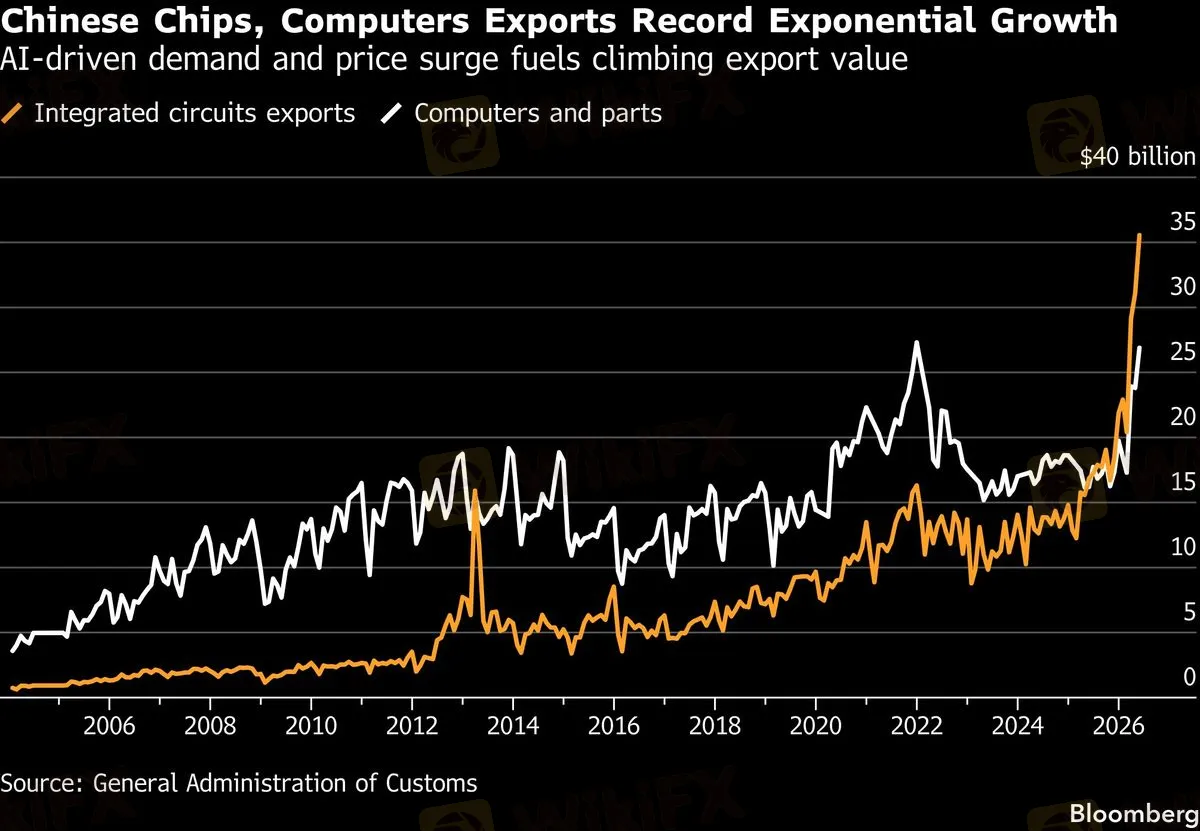

Lớp thứ chín: Nhân tố AI và bức tranh xuất khẩu thế hệ mới

Không thể phân tích thặng dư thương mại 2025 và 2026 của Trung Quốc mà không hiểu nhân tố AI, bởi nó đang tái cấu trúc cả thặng dư lẫn chiến lược tái phân bổ.

Xuất khẩu chất bán dẫn Trung Quốc tháng 5 năm 2026 tăng 111% lên 36 tỷ USD, mức tăng nhanh nhất kể từ năm 2013. Xuất khẩu máy tính và linh kiện tăng 66%, còn công nghệ cao tổng thể tăng 51%. Đây là kết quả của làn sóng đầu tư AI toàn cầu, khi các data center và AI infrastructure khắp thế giới hút hàng điện tử và chip từ Trung Quốc.

Nguồn: Bloomberg

Điều đó có ý nghĩa gì cho chiến lược tỷ giá? Japan Times (28/5/2026) lý giải như sau: “Nhu cầu toàn cầu về trí tuệ nhân tạo khiến Trung Quốc bớt lo ngại hơn về việc đồng nhân dân tệ mạnh lên.”

Vì các mặt hàng công nghệ cao như chip và máy tính ít nhạy cảm với tỷ giá hơn so với hàng tiêu dùng thông thường như quần áo hay đồ nội thất, xuất khẩu Trung Quốc ngày càng có sức đề kháng cao hơn trước sự tăng giá của nhân dân tệ.

Đây là bước ngoặt trong câu chuyện tỷ giá Trung Quốc: trong suốt 20 năm, Bắc Kinh duy trì nhân dân tệ yếu để hỗ trợ xuất khẩu thâm dụng lao động. Nhưng khi xuất khẩu chuyển sang công nghệ cao có biên lợi nhuận lớn hơn, logic đó thay đổi.

Nhân dân tệ mạnh hơn giờ đây là phù hợp hơn với mục tiêu nâng cấp công nghiệp, và đang được PBOC dung nạp mà không có biểu hiện lo ngại lớn.

Lớp thứ mười: Hàm ý với Forex và bản đồ giao dịch

Cho đến ngày 10/06, dữ liệu cho thấy: USD/CNH đang ở 6,7796 với chênh lệch offshore-onshore (CNH vs CNY) chỉ 0,002 USD, cho thấy thị trường offshore và onshore đang di chuyển gần như đồng bộ, điều này thường là dấu hiệu của kiểm soát tốt và tâm lý ổn định.

Nhưng những gì dữ liệu hiện tại không hiển thị là cơ chế vi phân tích quan trọng nhất: khi PBOC đặt mức fixing mạnh hơn kỳ vọng của các dealer, đó là tín hiệu chính sách rõ ràng, không phải điều chỉnh kỹ thuật.

Tín hiệu đó lan ra theo các kênh sau: đầu tiên là CNH offshore phản ứng ngay lập tức khi các trader đóng short CNH; tiếp theo là toàn bộ đồng tiền châu Á có xu hướng tăng cùng, vì CNY là neo khu vực; và cuối cùng là các cặp carry trade như MYR, KRW, SGD so với USD bị tác động.

Từ góc nhìn của các desk, đây là danh sách theo dõi quan trọng: theo dõi daily fix PBOC mỗi sáng lúc 9:15 giờ Bắc Kinh; theo dõi chênh lệch CNH minus CNY (widening = offshore đang bị bán áp lực, narrowing = ổn định); và theo dõi dòng Southbound hàng tuần qua Stock Connect như proxy cho tâm lý nhà đầu tư đại lục.

Về cross-asset, mối liên hệ giữa dòng vốn Trung Quốc và các tài sản khác là:

Vàng: khi PBOC mua vàng liên tục và giá vàng đạt đỉnh 5.279 USD vào tháng 2/2026 trước khi điều chỉnh về 4.168 USD hiện tại, sự điều chỉnh này một phần phản ánh giảm lo ngại địa chính trị ngắn hạn, nhưng cấu trúc tích lũy dài hạn của PBOC vẫn còn nguyên.

AUD và đồng tiền hàng hóa: Úc là đối tác thương mại lớn của Trung Quốc và AUD có tương quan cao với nhập khẩu Trung Quốc. Khi nhập khẩu chip của Trung Quốc tăng vọt, như quý 4/2025 với 135 tỷ USD nhập khẩu bán dẫn, điều này là tín hiệu sức mạnh nhu cầu nội địa Trung Quốc chứ không phải hàng hóa truyền thống; do đó tương quan AUD-CNY hiện tại cần được đánh giá lại.

Ba kịch bản cho tương lai

Kịch bản 1 (xác suất 45%): Tiếp tục tự do hóa có kiểm soát.

PBOC tiếp tục mở rộng QDII và Stock Connect theo từng bước, đồng thời siết các kênh không chính thức. Nhân dân tệ dần được sử dụng nhiều hơn trong thương mại quốc tế; CIPS mở rộng. Đây là hướng đang diễn ra hiện tại và không có cú sốc nào đủ lớn để đảo chiều.

Kịch bản 2 (xác suất 35%): Leo thang địa chính trị làm thay đổi tốc độ.

Nếu căng thẳng Mỹ-Trung xung quanh Đài Loan hoặc các lĩnh vực công nghệ gia tăng đáng kể, Bắc Kinh có thể đẩy nhanh hơn nữa việc giảm phụ thuộc vào tài sản USD, tăng mua vàng và thúc đẩy CIPS. Điều này sẽ tạo ra áp lực lớn hơn lên lợi suất Trái phiếu Mỹ và DXY.

Kịch bản 3 (xác suất 20%): Cú sốc nội địa làm giảm thặng dư.

Nếu tiêu dùng nội địa Trung Quốc tăng mạnh (phản ánh thành công kích thích tài khóa) hoặc nếu nhiều quốc gia áp thuế đối trọng với hàng Trung Quốc như Mỹ, thặng dư thương mại sẽ thu hẹp và quy mô vốn tái phân bổ giảm xuống. Trong kịch bản này, áp lực mua vàng và áp lực giảm USD sẽ yếu hơn.

Câu hỏi thường gặp (FAQ)

Thặng dư thương mại Trung Quốc năm 2025 là bao nhiêu và năm 2026 đang đi về đâu?

Thặng dư hàng hóa hải quan năm 2025 đạt kỷ lục 1.190 tỷ USD. Tài khoản vãng lai thực tế là 735 tỷ USD. Tháng 5 năm 2026 ghi nhận thặng dư tháng 105,4 tỷ USD, với xuất khẩu tăng 19,4% nhờ AI và chip. Nếu đà này duy trì, 2026 có khả năng tiếp tục xô đổ kỷ lục.

Tại sao Trung Quốc mua vàng liên tục mà không mua thêm Trái phiếu Mỹ?

Sự kiện Nga năm 2022, khi 300 tỷ EUR dự trữ bị đóng băng, khiến Trung Quốc nhận ra tài sản USD tại phương Tây có thể bị “vũ khí hóa”. Vàng không có rủi ro đối tác, không thể bị đóng băng bởi bất kỳ chính phủ nào, và là tài sản bảo tồn giá trị trong mọi kịch bản xung đột tài chính.

Cuộc trấn áp Futu/Tiger tháng 5/2026 có nghĩa là Trung Quốc đang siết vốn không?

Không đơn giản như vậy. Đây là định hướng lại kênh vốn: đóng kênh không chính thức (offshore brokers không phép) trong khi mở rộng kênh chính thức (QDII, Stock Connect). Bắc Kinh muốn tiến trình quốc tế hóa vốn diễn ra hoàn toàn trong tầm kiểm soát của họ.

Dòng vốn Trung Quốc tác động thế nào đến AUD, JPY và các đồng tiền hàng hóa?

AUD ít tương quan hơn với nhập khẩu hàng hóa truyền thống Trung Quốc nhưng có thể hưởng lợi từ nhập khẩu chip Hàn Quốc và Đài Loan (gián tiếp qua chuỗi cung ứng). JPY chịu áp lực vì carry trade USD/JPY vẫn hấp dẫn; khi nhân dân tệ mạnh lên, carry trade trong châu Á được hỗ trợ ổn định hơn.

Nhân dân tệ có thể thay thế USD làm đồng tiền dự trữ không?

Trong ngắn và trung hạn, không. J.P. Morgan ước tính USD vẫn chiếm gần 60% dự trữ ngoại hối toàn cầu. Nhân dân tệ chỉ khoảng 2 đến 3%. Để thay đổi điều đó đòi hỏi Trung Quốc mở hoàn toàn tài khoản vốn, điều họ hiện chưa sẵn sàng làm. Câu chuyện đúng hơn là đa cực hóa từng bước, không phải thay thế.

Lời kết

Cuộc tranh luận về thặng dư thương mại Trung Quốc thường bắt đầu và kết thúc ở con số, 1.200 tỷ, 735 tỷ, hay 820 tỷ. Nhưng những con số đó chỉ là đầu sợi dây.

Khi kéo sợi dây đó ra, người ta thấy một bức tranh phức tạp hơn nhiều: Bắc Kinh đang dùng thặng dư xuất khẩu như một công cụ kiến tạo tài chính đa năng, vừa tìm kiếm lợi suất cho khu vực tư nhân, vừa bảo hiểm tài sản quốc gia khỏi rủi ro địa chính trị, vừa xây dựng hệ thống tài chính thay thế theo từng lớp, và vừa định vị nhân dân tệ trong hệ thống thương mại đa cực dài hạn.

Không một mục tiêu đơn lẻ nào trong số đó là toàn bộ câu chuyện. Sự kết hợp của tất cả chúng mới là câu chuyện thực sự, và đó là lý do tại sao đọc bất kỳ phần nào trong số đó tách biệt đều dẫn đến thiếu sót.

Với nhà đầu tư và trader forex, những con số quan trọng cần theo dõi không chỉ là dữ liệu thương mại hàng tháng. Dòng Southbound Stock Connect hàng tuần, mức QDII được cấp thêm, tốc độ mua vàng của PBOC, và chênh lệch CNH-CNY đều là những chỉ báo thực của chiến lược mà Bắc Kinh đang theo đuổi.

Và khi tra cứu về các sàn môi giới hay tổ chức tài chính đang vận hành trong bối cảnh dòng vốn này, WikiFX cung cấp đầy đủ cơ sở dữ liệu tra cứu giấy phép và uy tín của hơn 70.000 sàn trên toàn cầu.

Nguồn tham khảo

- Reuters (14/1/2026). China's trade ends 2025 with record trillion-dollar surplus despite Trump tariffs.

- CNBC (14/1/2026). China's annual trade surplus hits a record $1.2 trillion, even as exports to U.S. decline.

- Reuters/Investing.com (10/3/2026). China's exports turbocharge into 2026 after record-breaking year.

- Reuters/Gurutrade (9/6/2026). China rides AI wave as exports surge past forecast.

- The Edge Singapore (10/6/2026). AI supercycle propels China's trade with 111% boom in chip sales.

- Bloomberg via ValueTheMarkets (2026). Shifting Dynamics: Mainland Chinese Investment in Hong Kong Stocks.

- GuruFocus (2/2026). Hong Kong Southbound Trade Delivered 27% Around Index Additions.

- Bloomberg (22/5/2026). China to Penalize Tiger, Futu in Cross-Border Flow Crackdown.

- Bloomberg Opinion (26/5/2026). China's Cross-Border Trading Crackdown Smacks of Nasdaq Envy.

- Benzinga (27/5/2026). China Cracks Down On Overseas Investing After Record $1 Trillion Capital Flight.

- China Briefing (12/3/2026). China Outbound Direct Investment (ODI) Tracker 2026.

- Energy News Beat (19/4/2026). China Sending a Clear Signal and Dumps U.S. Treasuries.

- Global Times (16/1/2026). China trims US treasury holdings by $6.1 billion in November, reaching lowest since 2008.

- Discovery Alert (6/2026). China's Gold Reserves: 18 Consecutive Months of Strategic Growth.

- Gold Invest 24 (5/2026). Central Banks Buying Gold — 2025 Rankings and 2026 Outlook.

- China Daily (20/9/2025). China pares down US Treasury holdings.

- China Daily (21/7/2025). China optimizes foreign exchange reserve structure.

- Caixin Global / Kaohoon International (1/7/2025). China Raises Overseas Investment Quota as Investors Appetite Shift.

- Bloomberg (1/7/2025). China Raises Quota for Foreign Investment, Ending 13-Month Pause.

- South China Morning Post (1/8/2025). Mainland China's funds flood Hong Kong as Southbound flows hit record.

- Clingendael Institute (2/2026). What China is Learning from the West's Sanctions against Russia.

- Carnegie Endowment for International Peace (3/10/2024). China's Dollar Dilemma.

- CITP - Cambridge International Trade Policy (4/2026). Dollar decentring, de-dollarisation, and the UK's trade and investment policy.

- The Conversation (17/12/2025). What is the BRICS 'UNIT' – and could it really challenge the US dollar?

- J.P. Morgan Research (7/2025). De-dollarization: The end of dollar dominance?

- Atlantic Council (18/3/2026). China's warning on US Treasuries — and why its timing matters.

- The Japan Times (28/5/2026). World's appetite for AI makes China less afraid of stronger yuan.

- FX Street / Société Générale (9/6/2026). Chinese Yuan: Trade data supports currency strength.

- E8 Markets (1/6/2026). PBOC's Strong Yuan Fix: What It Means For CNY, Asia FX, And Carry Trades.

- South China Morning Post (5/6/2026). Do China-Russia trade payment frictions show limits of de-dollarisation?

- Steptoe (29/10/2025). China Steps Up Policies to Internationalize Renminbi.

- The Diplomat (4/7/2025). China's Accelerating Efforts to Internationalize the Renminbi.

- U.S.-China Economic and Security Review Commission (5/5/2026).

- EY Greater China (2/2026). Overview of 2025 China outbound investment.

- SAFE (2012). China's foreign-exchange reserves 2002–2011.