Lời nói đầu:Tuần giao dịch 03-06/06/2026 hứa hẹn nhiều biến động với hàng loạt dữ liệu kinh tế Mỹ then chốt: ADP, ISM Dịch vụ, Bảng lương phi nông nghiệp và tỷ lệ thất nghiệp, cùng phát biểu từ quan chức Fed. Bài viết cập nhật dự báo chi tiết, phân tích liên kết sự kiện toàn cầu và đưa ra góc nhìn trung lập cho nhà đầu tư.

Khi thị trường bước vào tuần giao dịch đầu tiên của tháng Sáu, tâm điểm tuyệt đối sẽ dồn về nước Mỹ với một chuỗi dữ liệu kinh tế có khả năng định hình lại kỳ vọng lãi suất của Cục Dự trữ Liên bang (Fed).

Không giống như những tuần giao dịch đơn lẻ, bốn ngày tới đan xen chặt chẽ giữa số liệu việc làm, hoạt động dịch vụ, những phát ngôn từ các thành viên FOMC và cả những tín hiệu đối ngoại từ Ngân hàng Trung ương Nhật Bản (BOJ) hay Ngân hàng Trung ương Châu Âu (ECB). Tất cả tạo nên một lộ trình thông tin dày đặc, đòi hỏi nhà đầu tư phải quan sát tỉ mỉ từng con số, từng phát biểu để nắm bắt dòng chảy thị trường.

Mục lục

Mục lụcKhởi động tuần mới: ADP, ISM Dịch vụ và tiếng nói từ Bộ trưởng Tài chính Mỹ

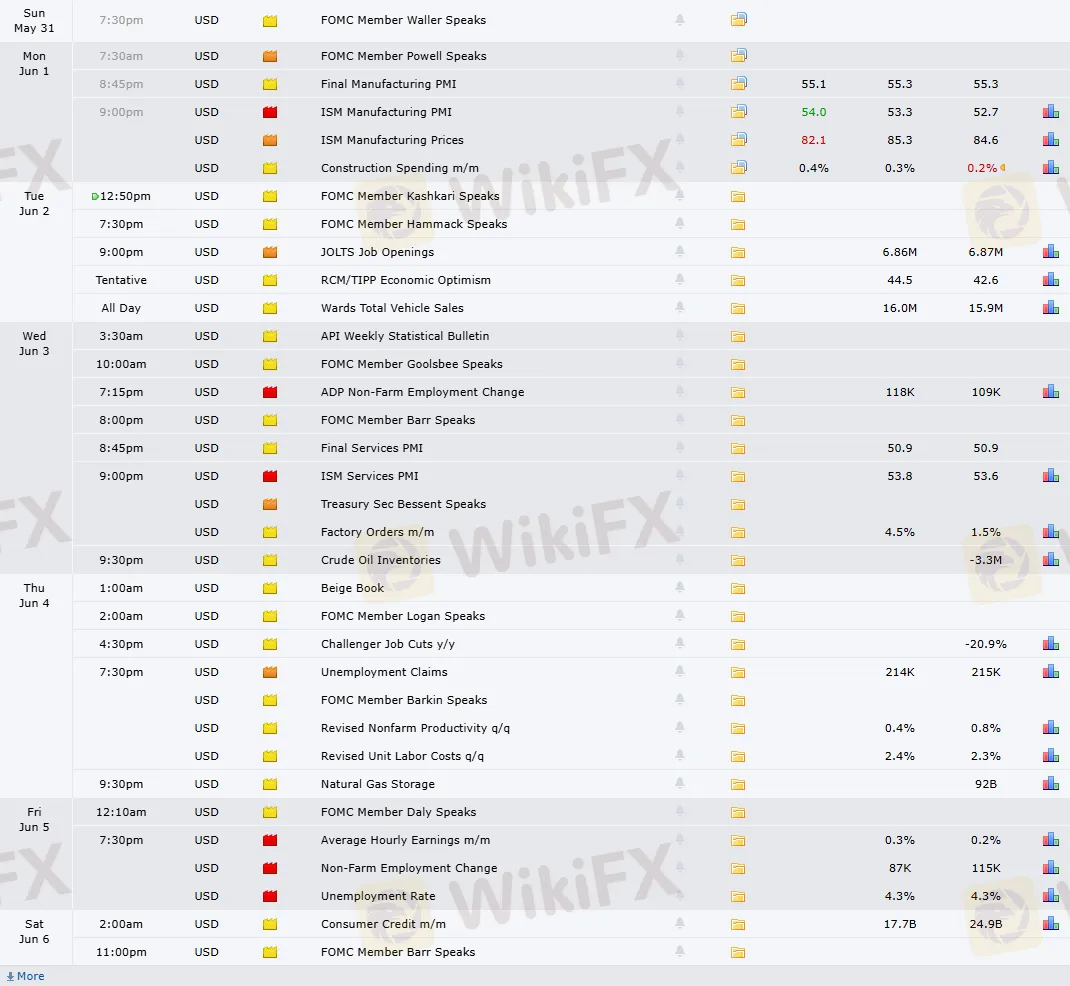

Khởi đầu vào thứ Tư ngày 03/06, lúc 19:15 theo giờ Việt Nam, báo cáo Thay đổi Việc làm Phi Nông nghiệp ADP sẽ là dấu hiệu báo trước đầu tiên cho sức khỏe thị trường lao động tư nhân.

Các chuyên gia từ các hãng tin lớn như Reuters và Bloomberg đang dự báo mức tăng khoảng 168.000 việc làm mới, giảm nhẹ so với con số 192.000 của tháng trước, phản ánh một thị trường lao động vẫn vững vàng nhưng có dấu hiệu hạ nhiệt dần. Sự chênh lệch dù nhỏ này cũng sẽ lập tức tác động đến đồng USD, bởi một kết quả thấp hơn kỳ vọng có thể củng cố luận điểm Fed sớm nới lỏng chính sách.

Cùng buổi tối hôm đó, lúc 21:00, Viện Quản lý Cung ứng (ISM) công bố Chỉ số Nhà Quản trị Mua hàng (PMI) Dịch vụ tháng Năm. Dự báo đồng thuận chỉ ra mức 51.2 điểm, nhích nhẹ từ 50.8 điểm của kỳ trước, cho thấy khu vực dịch vụ tiếp tục mở rộng với tốc độ khiêm tốn.

Điểm đáng chú ý trong báo cáo này là chỉ số giá cả phụ, thước đo lạm phát trong dịch vụ, vốn được Chủ tịch Fed Jerome Powell đặc biệt theo dõi. Bất kỳ sự gia tăng nào vượt quá dự kiến cũng có thể xoa dịu kỳ vọng cắt giảm lãi suất và đẩy lợi suất trái phiếu kho bạc Mỹ đi lên.

Cũng trong thời điểm 21:00, bài phát biểu của Bộ trưởng Tài chính Scott Bessent sẽ thu hút sự chú ý về chính sách tài khóa, khi những bình luận liên quan đến phát hành nợ và sức mạnh đồng USD đều có khả năng khuấy động thị trường trái phiếu và ngoại hối.

Những tín hiệu đối ngoại quan trọng ngay từ đầu tuần

Ngay sáng hôm đó, thị trường đã đón nhận dữ liệu GDP quý I của Úc (08:30) với mức tăng trưởng dự báo 0.4% so với quý trước, một tín hiệu phục hồi yếu ớt có thể tạo tiền đề cho những phát biểu mang tính ôn hòa từ Thống đốc Ngân hàng Dự trữ Úc (RBA) Michele Bullock vào trưa ngày 04/06.

Trong khi đó, vào lúc 15:30 ngày 03/06, Thống đốc BOJ Kazuo Ueda phát biểu, với thị trường dõi theo từng từ ngữ để đánh giá khả năng tăng lãi suất tiếp theo của Nhật Bản, nhất là khi đồng Yên đang chịu áp lực mất giá dai dẳng.

Ngày thứ Năm đa chiều: Trợ cấp thất nghiệp, sách Beige và các phát biểu của quan chức Fed

Bước sang ngày 04/06, các báo cáo kinh tế Mỹ ít quan trọng hơn sẽ bổ sung thêm các mảnh ghép. Đơn xin Trợ cấp Thất nghiệp lần đầu (19:30) dự kiến ở mức 236.000, dao động trong biên độ thấp lịch sử, khẳng định thị trường lao động không có dấu hiệu suy yếu đột ngột.

Trước đó, báo cáo Cắt giảm Việc làm Challenger sẽ cho biết số lượng nhân sự bị sa thải trong tháng, trong khi Sách Beige của Fed (công bố rạng sáng 05/06 theo giờ Việt Nam) sẽ cung cấp bức tranh định tính về tình hình kinh tế các khu vực, một yếu tố tham chiếu quan trọng cho cuộc họp FOMC tiếp theo.

Các bài phát biểu từ các thành viên FOMC như Barr, Logan và Barkin trong ngày 04/06 hứa hẹn mang đến những góc nhìn đa dạng. Nếu phần lớn quan chức bày tỏ sự thận trọng và nhấn mạnh cần thêm bằng chứng về lạm phát hạ nhiệt trước khi cắt giảm lãi suất, đồng USD có thể được hỗ trợ, trong khi chứng khoán Mỹ sẽ đối mặt với áp lực điều chỉnh.

Bối cảnh toàn cầu: Thụy Sĩ, châu Âu và nước Anh lên tiếng

Yếu tố quốc tế tiếp tục đan xen trong ngày 04/06 khi vào lúc 13:30, chỉ số Giá tiêu dùng (CPI) tháng Năm của Thụy Sĩ được công bố với dự báo tăng 0.2% so với tháng trước, khẳng định môi trường lạm phát thấp ổn định của quốc gia này.

Ngay sau đó, lúc 15:00, Chủ tịch ECB Christine Lagarde phát biểu. Bối cảnh châu Âu hiện tại vẫn xoay quanh triển vọng tăng trưởng ảm đạm và lạm phát cơ bản dai dẳng; những bình luận của bà Lagarde về lộ trình nới lỏng tiền tệ có thể tạo ra biến động trên cặp EUR/USD, đặc biệt khi đặt cạnh các tín hiệu cứng rắn tiềm tàng từ Fed.

Vào cuối ngày, lúc 22:40, Thống đốc Ngân hàng Trung ương Anh (BOE) Andrew Bailey có bài phát biểu đầu tiên trong tuần, và một phát biểu khác vào rạng sáng 06/06 lúc 01:00. Thị trường sẽ tìm kiếm manh mối về thời điểm cắt giảm lãi suất của BOE, nhất là khi dữ liệu tiền lương và lạm phát dịch vụ tại Anh gần đây được cho là còn cao.

Đỉnh điểm thứ Sáu: Báo cáo việc làm phi nông nghiệp và cuộc đối thoại Bắc Mỹ

Đỉnh điểm của tuần lễ sẽ dồn vào thứ Sáu, ngày 05/06, lúc 19:30 theo giờ Việt Nam, khi bộ ba báo cáo việc làm tháng Năm của Mỹ đồng loạt được tiết lộ: Thay đổi Việc làm Phi Nông nghiệp, Tỷ lệ Thất nghiệp và Thu nhập Trung bình Theo giờ.

Đây chính là hạt nhân mà mọi tài sản tài chính sẽ phản ứng. Các khảo sát sơ bộ từ các tổ chức tài chính hàng đầu như Goldman Sachs và JPMorgan dự đoán nền kinh tế Mỹ tạo thêm khoảng 185.000 việc làm phi nông nghiệp, tỷ lệ thất nghiệp duy trì ở mức 3.9%, trong khi thu nhập trung bình theo giờ tăng 0.3% so với tháng trước, tương đương mức tăng 3.9% so với cùng kỳ năm ngoái.

Một báo cáo sát với dự báo sẽ củng cố kịch bản “hạ cánh mềm” và có thể khiến Fed giữ nguyên lập trường chờ đợi, hỗ trợ cho một đồng USD mạnh vừa phải và gây sức ép nhẹ lên vàng. Ngược lại, nếu số lượng việc làm mới lao dốc xuống dưới 120.000 và tỷ lệ thất nghiệp nhích lên 4.0%, cơn sốt kỳ vọng cắt giảm lãi suất tháng Bảy sẽ lập tức bùng lên, kéo đồng bạc xanh giảm mạnh, thúc đẩy các đồng tiền hàng hóa và cổ phiếu công nghệ tăng vọt.

Góc nhìn từ Canada và những dữ liệu bổ trợ

Cùng thời điểm 19:30 ngày 05/06, Canada cũng công bố số liệu Thay đổi Việc làm và Tỷ lệ Thất nghiệp, với dự báo nền kinh tế tạo thêm 22.500 việc làm và tỷ lệ thất nghiệp giữ ở 6.6%. Sự tương phản giữa sức khỏe hai thị trường lao động Bắc Mỹ sẽ ảnh hưởng trực tiếp đến cặp USD/CAD. Sau đó, vào lúc 21:00, chỉ số Ivey PMI của Canada sẽ bổ sung thêm góc nhìn về hoạt động kinh doanh trong nước.

Xuyên suốt bốn ngày, thị trường còn đón nhận các dữ kiện bổ trợ khác của Mỹ như Đơn đặt hàng Nhà máy tháng Tư (03/06), Năng suất Phi nông nghiệp và Chi phí Lao động Đơn vị hiệu chỉnh (04/06), hay Tín dụng Tiêu dùng tháng Năm (06/06).

Tuy không phải là những nhân tố tạo biến động sâu rộng, các báo cáo này cung cấp lớp lang thông tin giúp nhà đầu tư kiểm chứng bức tranh tổng thể: sản xuất có phục hồi không, chi phí lao động có hạ nhiệt đủ để kéo lạm phát xuống thấp hơn hay không, và người tiêu dùng còn sẵn sàng vay mượn để chi tiêu hay đã thấm mệt.

Lời kết

Chính sự kết nối tỉ mỉ giữa nhóm dữ liệu chính và phụ, giữa phát ngôn của các quan chức và diễn biến thực tế, mới tạo ra một bức tranh toàn cảnh có chiều sâu, giúp lý giải vì sao đồng USD, giá vàng hay chỉ số S&P 500 lại vận động theo từng nhịp tin tức. Với mật độ sự kiện dày đặc như vậy, nhà đầu tư cá nhân, đặc biệt là những người mới tham gia thị trường ngoại hối, cần hiểu rằng mỗi con số không vận hành độc lập. Một chỉ số ISM Dịch vụ cao hơn dự kiến, đi kèm với phát biểu cứng rắn từ thành viên FOMC và báo cáo NFP vững vàng sẽ tạo thành thế chân kiềng thúc đẩy kỳ vọng lãi suất cao lâu hơn, qua đó định hình lại giá trị đồng USD và dòng vốn toàn cầu. Ngược lại, một chuỗi dữ liệu yếu ớt và giọng điệu ôn hòa từ các quan chức sẽ là chất xúc tác cho một đợt suy yếu của đồng bạc xanh, mở ra cơ hội cho vàng và các đồng tiền nhạy cảm với rủi ro.