Lời nói đầu:UAE chính thức rời OPEC từ ngày 1/5/2026 trong bối cảnh chiến tranh Iran làm tê liệt Eo Hormuz. Cú sốc 3,4 triệu thùng/ngày này có ý nghĩa gì với giá dầu, OPEC và dòng tiền toàn cầu?

Ngày 28 tháng 4 năm 2026, Các Tiểu vương quốc Ả Rập Thống nhất (UAE) tuyên bố rút khỏi Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và liên minh OPEC+, có hiệu lực từ ngày 1 tháng 5, chỉ vài ngày sau khi chiến tranh Iran đẩy thị trường năng lượng toàn cầu vào trạng thái hỗn loạn chưa từng thấy. Đây không chỉ là một quyết định chính sách năng lượng; đây là tín hiệu cho thấy trật tự dầu mỏ đã được xây dựng trong gần sáu thập kỷ đang trải qua một trong những thách thức cấu trúc nghiêm trọng nhất lịch sử.

Không phải lần đầu, nhưng là lần đau nhất

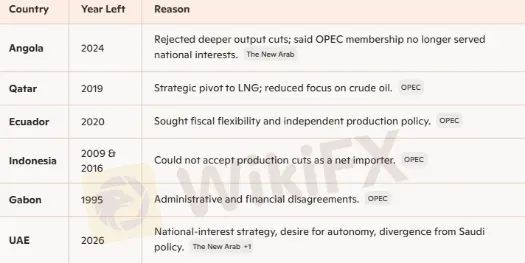

OPEC không xa lạ với chuyện mất thành viên. Trước UAE, đã có sáu quốc gia lần lượt rời đi: Angola, Qatar, Ecuador, Indonesia, Gabon và nay là UAE. Tính gộp lại, những quốc gia đó sản xuất khoảng 8,8 đến 9,0 triệu thùng mỗi ngày tại thời điểm rút lui, tương đương 22 đến 23% tổng sản lượng OPEC khi đó. Lý do họ đưa ra lần nào cũng giống nhau: hạn ngạch sản xuất là xiềng xích trói buộc lợi ích quốc gia.

UAE, tuy nhiên, là một trường hợp hoàn toàn khác. Khác với Qatar chủ yếu sản xuất khí đốt tự nhiên, hay Angola với sản lượng khiêm tốn đến mức “thị trường gần như không nhúc nhích” khi nước này rời đi năm 2024, UAE là nhà sản xuất dầu lớn thứ ba trong OPEC, chỉ sau Saudi Arabia và Iraq. Công ty Capital Economics nhận xét thẳng thắn: “Cú ra đi của UAE là vụ đào tẩu lớn nhất trong lịch sử OPEC.”

Jorge Leon, người đứng đầu bộ phận phân tích địa chính trị tại Rystad Energy, tóm gọn trong một câu: “Mất đi một thành viên với năng lực sản xuất 4,8 triệu thùng/ngày và tham vọng sản xuất nhiều hơn, là lấy đi một công cụ thực sự quan trọng khỏi tay nhóm này.” Ông cũng nhấn mạnh thêm, OPEC sẽ trở nên “yếu hơn về mặt cấu trúc” và thị trường sẽ “mất đi một trong số ít những bộ giảm sốc còn lại.”

Theo Al Jazeera, sau sự kiện này, OPEC còn lại 12 thành viên với tỷ trọng kiểm soát nguồn cung toàn cầu giảm từ khoảng 30% xuống còn khoảng 26%.

Chiến tranh Iran đã tạo ra một cánh cửa

Để hiểu tại sao UAE chọn thời điểm này, cần nhìn vào bức tranh địa chính trị rộng lớn hơn.

Ngày 28 tháng 2 năm 2026, Mỹ và Israel phát động cuộc chiến tranh trên không nhắm vào Iran. Chưa đầy một tuần sau, ngày 4 tháng 3, lực lượng Vệ binh Cách mạng Hồi giáo (IRGC) tuyên bố Eo biển Hormuz đóng cửa, tiến hành tấn công tàu thương mại và rải thủy lôi. Từ đó, khoảng 20% lượng dầu thô và khí đốt tự nhiên hóa lỏng (LNG) lưu thông qua tuyến đường biển này bị tê liệt hoàn toàn. Trước khi chiến tranh nổ ra, trung bình 129 tàu qua lại Hormuz mỗi ngày, theo số liệu từ Hội nghị Thương mại và Phát triển của Liên Hợp Quốc (UNCTAD).

Hệ quả là dầu Brent, từ mức khoảng 61 đô la/thùng đầu năm 2026, đã vọt lên 118 đô la vào cuối quý I, và đạt đỉnh Dated Brent kỷ lục 144,42 đô la/thùng vào ngày 7 tháng 4, theo dữ liệu từ Cơ quan Thông tin Năng lượng Mỹ (EIA). Goldman Sachs ước tính cuộc chiến đã làm sản lượng dầu toàn cầu giảm khoảng 14,5 triệu thùng/ngày.

Trong bối cảnh đó, Bộ trưởng Năng lượng UAE, ông Suhail Al Mazrouei, khẳng định với CNBC rằng thời điểm này là “đúng nhất” để ra đi: “Việc rút lui của chúng tôi ở thời điểm hiện tại là đúng đắn, vì nó sẽ có tác động tối thiểu đến giá và đến các bạn bè tại OPEC và OPEC+.” Về bản chất, khi kênh xuất khẩu qua Hormuz đang bị chặn nghẽn, nguồn cung từ UAE không thể đến tay người mua cho dù nước này có trong hay ngoài OPEC. Đây là cơ hội ra đi với chi phí thị trường thấp nhất có thể.

Tham vọng 5 triệu thùng: Khi hạn ngạch trở thành gánh nặng

Nhưng chiến tranh chỉ là ngòi nổ kích hoạt, không phải nguyên nhân chính. Căng thẳng giữa UAE và cơ chế hạn ngạch OPEC đã tích tụ trong nhiều năm.

Tập đoàn dầu mỏ quốc gia Abu Dhabi, ADNOC, đang triển khai kế hoạch mở rộng tham vọng nhằm đưa năng lực sản xuất từ khoảng 3,4 triệu thùng/ngày lên 5 triệu thùng/ngày vào năm 2027. Để dễ hình dung: với hạn ngạch gần đây nhất của OPEC, UAE chỉ được phép sản xuất khoảng 3,2 triệu thùng/ngày, trong khi năng lực thực tế của nước này đã đạt gần 4,8 triệu thùng/ngày. Khoảng cách giữa những gì UAE có thể bơm và những gì OPEC cho phép bơm chính là tiền để lại trên bàn mỗi ngày.

Các nhà nghiên cứu tại Baker Institute ước tính rằng nếu không bị ràng buộc bởi hạn ngạch, UAE có thể tạo ra thêm hơn 50 tỷ đô la doanh thu hàng năm. Với điểm hòa vốn tài khóa của UAE ở mức khoảng 50 đô la/thùng, thấp hơn đáng kể so với mức 80 đến 90 đô la/thùng của Saudi Arabia, Abu Dhabi có đủ điều kiện kinh tế để sản xuất tối đa và vẫn duy trì lợi nhuận ngay cả khi giá dầu giảm mạnh.

Robin Mills, Giám đốc điều hành của Qamar Energy, một công ty tư vấn có trụ sở tại Dubai, cho biết trên CNN: “Nếu có thời điểm để rời đi, thì đây chính là lúc. Kazakhstan cũng có thể nối gót.”

Lá bài Fujairah: Đường ống thay thế Hormuz

Một yếu tố thường bị bỏ sót trong câu chuyện UAExit là UAE sở hữu một con át chủ bài mà phần lớn thành viên OPEC khác không có: đường ống Abu Dhabi Crude Oil Pipeline (ADCOP), hay còn gọi là đường ống Habshan-Fujairah.

Đường ống dài khoảng 400 km này chạy từ các cơ sở sản xuất nội địa ở Habshan đến cảng Fujairah trên bờ biển Oman, hoàn toàn vòng tránh Eo biển Hormuz. Công suất hiện tại khoảng 1,5 triệu thùng/ngày, có thể đẩy lên 1,8 triệu thùng/ngày khi cần thiết. Theo phân tích của Kpler, tại thời điểm khủng hoảng, đường ống này đang vận hành ở mức 71% công suất, tức vẫn còn khoảng 440.000 thùng/ngày dư địa.

ADNOC còn đang lên kế hoạch xây thêm đường ống thứ hai nối từ cảng Jebel Dhanna đến Fujairah, với công suất dự kiến thêm 1,5 triệu thùng/ngày, dự kiến hoàn thành vào năm 2027. Đây là một lợi thế cạnh tranh rõ ràng: khi Hormuz mở cửa trở lại, UAE sẽ có khả năng xuất khẩu không bị gián đoạn theo nhiều tuyến đường khác nhau, một điều mà Iraq hay Kuwait không dễ làm được.

Andy Lipow, Chủ tịch Lipow Oil Associates, dự báo thẳng thắn trên CNBC: “Khi xung đột Mỹ-Iran kết thúc và Hormuz mở lại, tôi dự đoán UAE sẽ sản xuất tối đa theo khả năng của họ, khai thác mọi công suất dự phòng mà họ đã giữ lại.”

Rạn nứt giữa Riyadh và Abu Dhabi

Phía sau những tuyên bố ngoại giao trung tính, mối quan hệ giữa UAE và Saudi Arabia đang ở trạng thái căng thẳng đáng lo ngại, và điều này đã trực tiếp thúc đẩy quyết định rời khỏi OPEC.

Hai nước từng là đồng minh thân cận, cùng tham gia liên minh chống lại lực lượng Houthi do Iran hậu thuẫn ở Yemen từ năm 2015. Nhưng liên minh đó tan vỡ khi Saudi Arabia ném bom vào một lô hàng vũ khí được cho là đang trên đường đến tay lực lượng ly khai Yemen được UAE bảo trợ. Đó chỉ là sự kiện nổi bật nhất trong một chuỗi dài các bất đồng về chính trị khu vực và quyền lực ảnh hưởng.

Trong lĩnh vực dầu mỏ, sự bất đồng cũng tích tụ: UAE phẫn nộ khi chứng kiến Iraq và Nga liên tục vượt hạn ngạch mà không bị trừng phạt, trong khi họ vẫn bị ép giữ mức sản xuất thấp. Mâu thuẫn đỉnh điểm diễn ra tại cuộc đàm phán OPEC năm 2021, khi phái đoàn UAE rời khỏi khán phòng giữa cuộc họp.

Không phải ngẫu nhiên khi ngay sau tuyên bố rút khỏi OPEC, UAE cử Bộ trưởng Ngoại giao thay vì người đứng đầu nhà nước tới hội nghị lãnh đạo Hội đồng Hợp tác vùng Vịnh (GCC) do Saudi Arabia tổ chức tại Jeddah. Một thông điệp ngầm không cần nói thêm.

Karen Young, Nghiên cứu viên cao cấp tại Trung tâm Chính sách Năng lượng Toàn cầu của Đại học Columbia, đánh giá: “Sự rút lui này phù hợp với nhu cầu linh hoạt của UAE trong các mối quan hệ với những khách hàng năng lượng chủ chốt, bao gồm cả mối quan hệ trong tương lai với Trung Quốc và một mối quan hệ cạnh tranh hơn với Saudi Arabia.”

Phản ứng của thị trường tiền tệ

Đây là phần mà thị trường tài chính thực sự phức tạp và thú vị.

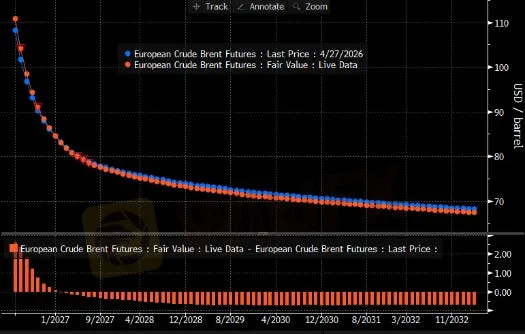

Khi UAE tuyên bố rút khỏi OPEC, giá dầu Brent dao động trong biên độ 107,82 đến 112,72 đô la/thùng, với mức biến động (volatility) tăng theo. Đáng chú ý, điều xảy ra không phải là giá bật tăng hay giảm thẳng đứng mà là hiện tượng mà giới giao dịch gọi là “twist flattening” (phẳng hóa theo kiểu xoắn) trên đường cong Brent: giá giao ngay và hợp đồng kỳ hạn gần vẫn ở mức cao phản ánh tình trạng khan hiếm nguồn cung tức thời do Hormuz bị phong tỏa, trong khi các hợp đồng kỳ hạn xa hơn lại giảm xuống theo kỳ vọng UAE sẽ bơm thêm dầu ra thị trường khi eo biển mở cửa trở lại.

Hiện tượng này gọi là backwardation cực đoan: theo dữ liệu từ EIA và CME Group, hợp đồng Brent giao tháng 6/2026 đang ở mức khoảng 98 đô la/thùng trong khi hợp đồng tháng 12/2026 chỉ còn khoảng 80 đô la, và tháng 12/2030 ở khoảng 70 đô la. Khoảng cách gần 18 đô la giữa giao tháng 6 và tháng 12/2026 cho thấy thị trường đang định giá sự gián đoạn nguồn cung là tạm thời, không mang tính cấu trúc dài hạn.

Từ góc độ phân tích dòng tiền:

Về trình tự dòng tiền, hiện nay chủ yếu là lớp Tier 3 và Tier 4 đang phản ứng với sự kiện. Real money (quỹ hưu trí, SWF) chưa định vị lại hoàn toàn vì tính không chắc chắn của chiến tranh Iran vẫn còn rất cao. Hedge fund đang nắm short trên đầu đường cong và long trên cuối đường cong. Điều này tương ứng với kịch bản: áp lực tức thì cao, nhưng thị trường không tin vào “cú sốc cung cấp vĩnh cửu.”

Về vĩ mô, hiện tại thị trường đang ở trạng thái stagflation giả (quasi-stagflation): lạm phát từ cú sốc dầu đang tăng, nhưng tăng trưởng bị kéo xuống. Theo Dallas Fed, nếu Hormuz đóng trong cả quý II/2026, GDP toàn cầu có thể giảm 2,9 điểm phần trăm tính trên cơ sở hàng năm, trong khi giá WTI được ước tính đạt trung bình 98 đô la/thùng chỉ trong quý đó.

Có một điểm đáng chú ý, giá dầu không phản ứng nhiều với tin UAE rời OPEC. Thị trường đã phần nào price in kịch bản UAE tăng sản xuất về sau, nhưng hiện tại, khi Hormuz vẫn chưa thông, thông tin này không thay đổi được cân bằng cung-cầu ngay lập tức. Brent đứng ở 111 đô la ngay sau thông báo, tiếp tục đà tăng của ngày hôm đó do lo ngại đàm phán hòa bình Iran bế tắc, chứ không phải do thông tin UAE rời OPEC.

Đây chính là điểm mà nhà đầu tư cần chú ý, cú sốc thực sự sẽ đến sau khi Hormuz mở lại, khi UAE bắt đầu bơm tối đa theo năng lực, không bị ràng buộc bởi bất kỳ hạn ngạch nào. Đó là khi đường cong Brent có thể bẻ cua từ backwardation sang contango, phản ánh một thị trường đang chuyển từ thiếu hụt sang dư thừa.

Scott Bessent, Swap Line Dollar và trục tài chính mới

Một chi tiết đặc biệt trong câu chuyện UAExit là mối liên hệ tài chính với Washington, vốn ít được đề cập trong các bản tin thông thường.

Chỉ vài ngày trước khi UAE tuyên bố rời OPEC, Bộ trưởng Tài chính Mỹ Scott Bessent đã công khai trước Tiểu ban Thượng viện về sự đồng thuận của ông với việc cấp cho Abu Dhabi một cơ sở hoán đổi đô la (dollar swap line) trị giá ước tính khoảng 20 tỷ đô la. Thống đốc Ngân hàng Trung ương UAE, ông Khaled Mohamed Balama, cùng các quan chức nước này đã nêu vấn đề này trong các cuộc họp tại Washington tháng 4 năm 2026.

Về mặt kỹ thuật, swap line là công cụ cho phép UAE đổi đồng dirham lấy đô la tại một tỷ giá và kỳ hạn cố định, nhằm đảm bảo thanh khoản đô la trong bối cảnh nguồn thu dầu mỏ bị gián đoạn vì chiến tranh. Về mặt chiến lược, đây là một nước đi tinh tế hơn nhiều.

Trang Responsible Statecraft bình luận rằng UAE không thực sự cần tiền, với dự trữ ngoại hối 285 tỷ đô la và các quỹ tài sản quốc gia lên đến hơn 2 nghìn tỷ đô la. Điều UAE thực sự đang làm là gửi đi một thông điệp: Abu Dhabi có các lựa chọn thay thế.

Đặc biệt, trong bối cảnh Trung Quốc và Iran đang ngày càng tăng cường giao dịch dầu bằng đồng nhân dân tệ, và Deutsche Bank cảnh báo rằng cuộc xung đột đang “củng cố liên kết Iran-Trung Quốc” và “có thể được nhớ đến như một chất xúc tác quan trọng cho sự xói mòn của hệ thống petrodollar,” Washington có lý do rất mạnh để giữ UAE trong quỹ đạo đô la.

Bessent phản ứng bằng cách khẳng định rằng các swap line “có thể là bước đầu tiên quan trọng trong việc tạo ra các trung tâm tài trợ đô la mới tại Vùng Vịnh và châu Á.” Đây là tín hiệu cho thấy Washington đang tái cấu trúc hệ thống petrodollar theo hướng thể chế hóa hơn, không còn chỉ dựa vào thỏa thuận bất thành văn với Saudi Arabia.

Nguy cơ Domino: Kazakhstan có theo UAE?

Câu hỏi lớn mà thị trường đang đặt ra ngay sau UAExit là: ai sẽ là người tiếp theo?

Kazakhstan nổi lên như ứng cử viên số một. Quốc gia Trung Á này đã liên tục sản xuất vượt hạn ngạch, điển hình là tháng 3 năm 2025 khi sản lượng đạt 1,88 triệu thùng/ngày, vượt hạn ngạch 1,468 triệu thùng/ngày. Vấn đề cốt lõi: mỏ Tengiz của Chevron đang sản xuất 1 triệu thùng/ngày và chính phủ Kazakhstan không thể điều hành dễ dàng một tập đoàn dầu khí quốc tế của Mỹ theo ý muốn.

Tuy nhiên, Antoine Halff của Đại học Columbia đặt ra một góc nhìn ngược: với việc UAE đã ra đi, vị thế của Kazakhstan trong nội bộ OPEC có thể tăng lên, khiến tư cách thành viên trở nên hấp dẫn hơn thay vì ít đi.

Iraq là tên tiếp theo bị nhắc đến, nhưng Baghdad nhanh chóng phủ nhận mọi ý định rút lui thông qua Reuters. Polymarket cho thấy thị trường đang định giá xác suất “một quốc gia khác rời OPEC trước ngày 31/12/2026” chỉ ở mức khoảng 40,5%, phản ánh sự hoài nghi của giới đầu cơ về kịch bản domino diễn ra ngay lập tức.

Người thắng, kẻ thua và cái giá của sự tan rã

Mọi biến cố địa chính trị lớn đều tạo ra người thắng và kẻ thua rõ ràng, tất nhiên UAExit không phải ngoại lệ.

Trước hết, Mỹ được xem là người hưởng lợi chiến lược. Sự kiện này làm suy yếu ảnh hưởng của Saudi Arabia-Nga trong quản lý thị trường dầu, đồng thời làm phức tạp khả năng điều phối của Moscow trong việc định giá dầu mỏ toàn cầu. Một OPEC yếu hơn cũng có lợi cho ngành dầu đá phiến của Mỹ, vốn không bị ràng buộc bởi hạn ngạch và sẽ dễ dàng hơn trong việc giành thị phần nếu giá sàn do OPEC duy trì trở nên kém tin cậy.

Các nhà sản xuất chi phí thấp như UAE, Kuwait và một số nhà khai thác Trung Á sẽ được tự do tăng sản lượng hơn nếu cấu trúc OPEC tiếp tục suy yếu. Ngược lại, các nhà sản xuất chi phí cao, những nước phụ thuộc vào giá dầu ở mức 70 đến 90 đô la để cân bằng ngân sách, sẽ chịu áp lực nặng nề hơn nếu OPEC mất khả năng duy trì giá sàn.

David Goldwyn, cựu đặc phái viên năng lượng quốc tế của Bộ Ngoại giao Mỹ, cảnh báo: “Có rủi ro đáng kể về biến động giá dầu cao hơn do quyết định này. Nhưng cuối cùng, khi điều kiện thị trường đòi hỏi sự hợp tác, việc UAE rời OPEC không ngăn nước này hợp tác với OPEC.”

John Kilduff, người sáng lập Again Capital, bổ sung thêm một cảnh báo mang tính dài hạn hơn: “Điều đó làm suy yếu sự gắn kết cần thiết giữa các nhà sản xuất để ngăn giá không giảm quá nhiều trong thời kỳ cung dư thừa.” Khi cuộc chiến Iran kết thúc, khi Hormuz mở cửa, và khi UAE bắt đầu bơm tối đa, đó là kịch bản mà thị trường dầu mỏ cần chuẩn bị đối mặt.

Cú sốc tiếp theo là gì?

Thị trường hiện tại đang ở trong một vùng đặc biệt bất thường: giá dầu cao vì chiến tranh, nhưng cấu trúc thị trường dầu về dài hạn đang dịch chuyển theo hướng ngược lại với gì giá spot đang phản ánh.

Kịch bản nền (base case) là Eo biển Hormuz mở cửa trở lại trong vòng 1 đến 2 quý tới, khi đó UAE sẽ từng bước tăng sản lượng, đồng thời giá dầu sẽ rút về vùng 70 đến 85 đô la/thùng theo như đường cong kỳ hạn hiện tại đang phản ánh. Trong kịch bản này, backwardation sẽ dần giảm, các nhà đầu tư nắm long trên dầu giao xa sẽ có lợi hơn so với long giao ngay.

Kịch bản tiêu cực hơn là Saudi Arabia phản ứng bằng một cuộc chiến giá dầu, tương tự năm 2014 và 2020, khi Riyadh xả van để dìm giá và trừng phạt những nước không tuân thủ. Điều này sẽ làm tăng mạnh biến động spot oil, gây ra các đợt sốc giảm phát từ chiến tranh giá, trong khi đồng thời có những đợt sốc lạm phát do địa chính trị như hiện tại. Kết quả tổng hợp là môi trường stagflation kéo dài, thách thức khả năng phản ứng của các ngân hàng trung ương.

Quan sát đáng lo ngại nhất đến từ JPMorgan: theo nhà phân tích Natasha Kaneva, sự gián đoạn cung dầu toàn cầu đã đạt 9,1 triệu thùng/ngày trong tháng 3 và 13,7 triệu thùng/ngày trong tháng 4 năm 2026. Điều không bình thường là cơ chế giảm sốc thông thường của thị trường, tức năng lực dự phòng của các thành viên OPEC cốt lõi, đã thất bại hoàn toàn trong cuộc khủng hoảng này. Khi UAE rời đi, cơ chế đó còn yếu thêm một bậc nữa.

Trật tự cũ không trở lại

Sự kiện UAE rút khỏi OPEC, dù diễn ra trong bối cảnh chiến tranh và hỗn loạn, mang một ý nghĩa sâu xa hơn những gì các bản tin hằng ngày có thể truyền tải.

Trong gần sáu thập kỷ, OPEC vận hành dựa trên một giả định cơ bản: các quốc gia sản xuất dầu lớn có lợi hơn khi phối hợp cùng nhau thay vì cạnh tranh với nhau. Giả định đó đang bị thử thách từ nhiều phía cùng lúc, bởi sự mở rộng sản lượng dầu đá phiến của Mỹ từ bên ngoài liên minh, bởi sự bất tuân thủ mãn tính của Iraq và Kazakhstan từ bên trong, và bây giờ bởi sự ra đi của UAE, thành viên có năng lực dự phòng lớn nhất ngoài Saudi Arabia.