Nền Tảng Tra Cứu Pháp Lý Sàn Môi Giới Toàn Cầu

WikiFX

Tiếng Việt

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Vàng suy yếu dần, cần đặc biệt lưu ý rủi ro USD mạnh lên

Lời nói đầu:Ngày 15 vừa qua, Mỹ đồng thời công bố Chỉ số giá sản xuất (PPI) tháng 11 và doanh số bán lẻ. Nhìn chung, PPI không cho thấy dấu hiệu tăng nhiệt rõ rệt, trong khi doanh số bán lẻ vẫn duy trì độ vững, q

Ngày 15 vừa qua, Mỹ đồng thời công bố Chỉ số giá sản xuất (PPI) tháng 11 và doanh số bán lẻ. Nhìn chung, PPI không cho thấy dấu hiệu tăng nhiệt rõ rệt, trong khi doanh số bán lẻ vẫn duy trì độ vững, qua đó củng cố kỳ vọng tăng trưởng kinh tế trong thời gian tới. Bên cạnh đó, thâm hụt thương mại và thâm hụt tài khóa của Mỹ tiếp tục thu hẹp, cho thấy trong tương lai gần, chỉ số USD có khả năng được hỗ trợ và tiếp tục mạnh lên nhờ cải thiện “song thâm hụt”.

Trong nhiệm kỳ của Chủ tịch Fed Jerome Powell, khả năng cắt giảm lãi suất là khá hạn chế. Tuy nhiên, nhìn sang nửa cuối năm nay, khi chủ tịch Fed có khả năng thay đổi, tiến trình hạ lãi suất của Mỹ có thể được tháo gỡ, mở ra kịch bản “Goldilocks economy” với tăng trưởng ổn định và lạm phát được kiểm soát.

Nhà đầu tư cần lưu ý rằng dù giá kim loại quý hiện vẫn trong xu hướng tăng mạnh, nhưng dưới rủi ro USD tiềm ẩn khả năng tăng giá, đà tăng hiện tại của vàng có thể đã tiến gần tới giai đoạn cuối của chu kỳ.

Diễn biến PPI và hàm ý đối với lạm phát

PPI tháng 11 của Mỹ tăng 0,2% so với tháng trước, đúng với kỳ vọng thị trường. Xét theo cấu phần, giá hàng hóa đầu ra tăng mạnh 0,9%, mức tăng cao nhất kể từ năm 2024, chủ yếu do giá năng lượng tăng. Tuy nhiên, chỉ số dịch vụ đầu ra đi ngang, qua đó kéo mức tăng PPI chung xuống thấp hơn.

Xét sâu hơn, biên lợi nhuận dịch vụ thương mại cho nhu cầu cuối cùng giảm 0,8%, cho thấy trong bối cảnh giá hàng hóa tăng, các nhà bán buôn và bán lẻ đã chấp nhận hy sinh biên lợi nhuận để kìm hãm chi phí bán ra. Điều này khiến lạm phát hàng hóa truyền dẫn sang người tiêu dùng ở mức hạn chế, đồng thời cung cấp bằng chứng rõ ràng cho khả năng CPI tháng 12 tiếp tục hạ nhiệt.

")

(Hình 1: Chỉ số giá sản xuất Mỹ tháng 11 – Nguồn: BLS)

")

(Hình 2: Các cấu phần chi tiết của PPI – Nguồn: BLS)Doanh số bán lẻ và chu kỳ tồn kho

Doanh số bán lẻ tháng 11 tốt hơn kỳ vọng thị trường, tuy nhiên điều này không phản ánh nhu cầu tiêu dùng cuối cùng quá mạnh, mà chủ yếu do kỳ vọng ban đầu của thị trường ở mức thấp. Trên thực tế, doanh số bán lẻ thực (đã loại trừ lạm phát) chỉ tăng 0,60%, mức tăng khá khiêm tốn so với mùa cao điểm truyền thống của năm trước.

")

(Hình 3: Doanh số bán lẻ thực của Mỹ – Nguồn: FRED)

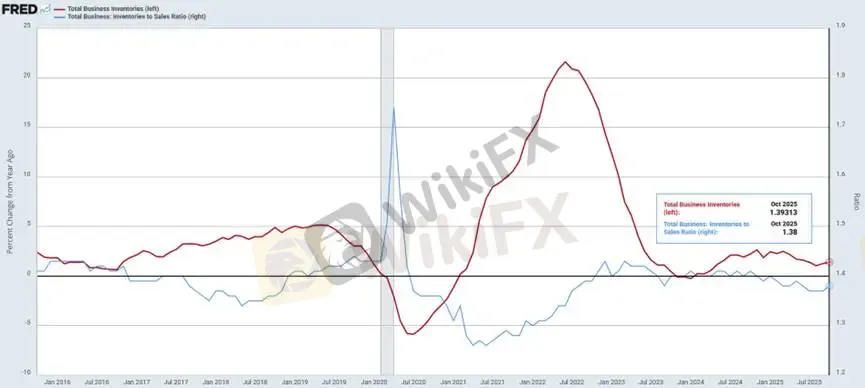

Về tồn kho doanh nghiệp, diễn biến phù hợp với các phân tích trước đó. Chu kỳ tái bổ sung tồn kho tạo đáy vào tháng 9, tiếp tục tăng trong tháng 10 khi bước vào mùa cao điểm theo chu kỳ. Tỷ lệ tồn kho trên doanh số tăng lên 1,38%, phản ánh tồn kho gia tăng đồng thời với doanh số. Sự tích lũy tồn kho chủ yếu tập trung ở khối bán buôn (trung nguồn) và bán lẻ (hạ nguồn).

(Hình 4: Tồn kho doanh nghiệp & tỷ lệ tồn kho/doanh số tháng 10 – Nguồn: FRED)

Trong bối cảnh doanh số cuối cùng chỉ tăng trưởng ở mức vừa phải, dữ liệu này chưa đủ cơ sở để Fed mở rộng chu kỳ cắt giảm lãi suất, qua đó giảm rủi ro USD suy yếu trong nửa đầu năm.

Song thâm hụt thu hẹp – áp lực tiềm tàng với vàng

Vấn đề song thâm hụt của Mỹ là bài toán kéo dài suốt hơn một thập kỷ. Tuy nhiên, dưới chính sách thuế quan và thúc đẩy hồi hương sản xuất của Tổng thống Trump, thâm hụt tài khóa đã được cải thiện đáng kể. Đến quý IV/2025, thâm hụt giảm 110 tỷ USD so với cùng kỳ, tương đương mức thu hẹp 16%.

Dưới thời Trump, xu hướng thu hẹp thâm hụt cho thấy dấu hiệu đảo chiều mang tính cấu trúc. Như thể hiện ở Hình 5, khi cán cân thương mại và tài khóa được cải thiện, USD sau đó thường bước vào giai đoạn tăng giá mạnh (khung màu tím). Điều này khiến chúng tôi giữ quan điểm thận trọng về tính bền vững của đà tăng hiện tại của kim loại quý.

")

(Hình 5: Cải thiện song thâm hụt của Mỹ – Nguồn: M平方 / MacroMicro)

Phân tích kỹ thuật giá vàng

Về mặt kỹ thuật, giá vàng đã hoàn thành mục tiêu mở rộng Fibonacci 1,618 tại 4.642 USD/oz.

Kênh tăng trung hạn (màu xanh) được vẽ từ đáy ngày 17/11/2025.

Kênh tăng ngắn hạn (màu cam) được xác lập từ đáy ngày 30/12/2025.

Hiện tại, giá vàng đã chạm biên trên của kênh tăng, xét theo động lượng, nhà đầu tư cần đề phòng khả năng điều chỉnh bất cứ lúc nào.

Chỉ báo dao động MACD cho thấy histogram thu hẹp dần quanh trục 0, trong khi giá tiếp tục tăng, phản ánh sự phân kỳ giữa động lượng ngắn hạn và diễn biến giá.

Ở thời điểm hiện tại, việc bắt đỉnh để bán khống không mang lại hiệu quả cao, chiến lược phù hợp là đứng ngoài quan sát. Nếu giá điều chỉnh, phe mua cần theo dõi mức hỗ trợ tại các vùng Fibonacci 38,2% và 50%.

Hỗ trợ:

SUP1: 4.502

SUP2: 4.458

Kháng cự:

Resistance: 4.642

Cảnh báo rủi ro

Các quan điểm, phân tích và mức giá nêu trên chỉ mang tính tham khảo thị trường, không đại diện cho lập trường của nền tảng. Nhà đầu tư cần tự chịu mọi rủi ro phát sinh và thận trọng khi giao dịch.

Miễn trừ trách nhiệm:

Các ý kiến trong bài viết này chỉ thể hiện quan điểm cá nhân của tác giả và không phải lời khuyên đầu tư. Thông tin trong bài viết mang tính tham khảo và không đảm bảo tính chính xác tuyệt đối. Nền tảng không chịu trách nhiệm cho bất kỳ quyết định đầu tư nào được đưa ra dựa trên nội dung này.

Sàn môi giới

pepperstone

Tập trung khiếu nại

AVATRADE

Có giám sát quản lý

VT Markets

Có giám sát quản lý

FOREX.com

Giám sát cai quản trong nước

FXCM

Có giám sát quản lý

Exness

Có giám sát quản lý

pepperstone

Tập trung khiếu nại

AVATRADE

Có giám sát quản lý

VT Markets

Có giám sát quản lý

FOREX.com

Giám sát cai quản trong nước

FXCM

Có giám sát quản lý

Exness

Có giám sát quản lý

Tin HOT

Nền tảng AI Tlacoveran hứa lợi nhuận tự động, nhưng thiếu kiểm chứng độc lập

WikiFX

WikiFXFXBO nâng cấp tích hợp cTrader với ba tính năng mới

WikiFXWikiEXPO Hong Kong 2026 Afterparty: Sẵn sàng thắp sáng bến cảng Victoria

WikiFXTop 4 cặp tiền Forex được giao dịch nhiều nhất tháng 07/2026 - WikiFX phân tích dữ liệu thực tế

WikiFXMỹ công bố danh sách áp thuế mới lên 60 nền kinh tế, mức thuế dao động 10-12,5%

WikiFXGiải mã dòng tiền đứng sau cơn sốt sáp nhập dược phẩm đang định hình lại khẩu vị rủi ro toàn cầu

WikiFXTin tức tổng hợp 23/07/2026: Dầu Brent vọt lên 96 USD, Alphabet và Tesla chi mạnh tay cho AI

WikiFXĐánh giá sàn Forex ACY Securities 2026: Có an toàn không? - WikiFX Review

WikiFXTin tức tổng hợp 24/07/2026: Cổ phiếu công nghệ bốc hơi 797 tỷ USD, dầu Brent vượt 100 USD

WikiFXCựu giám đốc Forex.com và Invast lĩnh án 12 tháng tù vì rửa tiền lừa đảo tiền số

WikiFX