全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(24/02/2026)

摘要:大盘回顾关税重燃叠加AI恐慌,美股三大指数齐跌关税风险回潮+欧洲搁置协议,避险升温推升金银特朗普将临时关税从10%上调至15%,并警告若贸易伙伴“耍花招”将征收更高关税;同时,欧洲议会暂停批准欧美贸易协议,全球贸易前景再添不确定性。市场避险情绪升温,美债收益率回落,30年期房贷利率降至5.99%(逼平2022年以来低位),资金涌向贵金属,黄金、白银大涨。瑞银预计金价年中或看向6200美元,铜铝供应

大盘回顾

关税重燃叠加AI恐慌,美股三大指数齐跌

关税风险回潮+欧洲搁置协议,避险升温推升金银

特朗普将临时关税从10%上调至15%,并警告若贸易伙伴“耍花招”将征收更高关税;同时,欧洲议会暂停批准欧美贸易协议,全球贸易前景再添不确定性。市场避险情绪升温,美债收益率回落,30年期房贷利率降至5.99%(逼平2022年以来低位),资金涌向贵金属,黄金、白银大涨。瑞银预计金价年中或看向6200美元,铜铝供应趋紧强化资源品逻辑。

AI“鬼故事”引爆恐慌交易,IBM暴跌13%领跌道指

Citrini Research发布的“2028智能危机”假想报告在周末病毒式传播,叠加Anthropic宣布其Claude可助力COBOL现代化改造,冲击传统主机业务预期,**IBM Corp**单日暴跌13.15%,创2000年以来最大跌幅。被报告点名的外卖与支付龙头普遍重挫,AI替代与利润重分配担忧扩散至软件、金融与平台公司。三大指数收跌:标普-1.04%,纳指-1.13%,道指-1.66%,科技股多数承压,仅苹果、英伟达小幅收涨。

地缘与政策信号交织:更倾向协议但分歧仍在

美军高层据传警示对伊动武风险,特朗普表态“更愿意达成协议而非战争”,短期释放缓和信号;但民主党推动关税退款法案、六大行业或面临“国家安全关税”,政策路径仍存博弈。美联储理事沃勒称经济数据“令人困惑”,若就业维持强劲或支持暂停降息。盘后方面,**Hims & Hers Health因Q1营收指引偏弱跌逾8%;中概股分化,蔚来**逆势涨超4%。今晚特朗普将发表国情咨文,市场关注其对关税、伊朗与退休储蓄计划的最新表述。

今日盘前分析

盘前焦点:国情咨文+AI算力飙价+英伟达财报重磅来袭

特朗普国情咨文:经济叙事与贸易表态成市场变量

北京时间明晨10点,特朗普将在国会发表国情咨文,主题围绕“美国250年:强大、繁荣与受尊重”。市场关注三大方向:

1)是否强化“经济强劲+降低生活成本”的政策叙事;

2)在最高法院裁决关税违法后,是否释放更强硬的贸易信号;

3)在中东局势紧张背景下,对伊朗及“以实力求和平”的外交表态。

当前民调显示选民对通胀与经济满意度偏低,演讲若强调减税、药价、能源及电价控制措施,可能短线影响市场风险偏好与利率预期。

GPU租赁价格飙升:AI需求二次加速信号?

彭博数据显示,2月H100与A100租赁价格持续上涨,H100指数报2.43美元,A100报1.40美元,溢价约74%。即便“旧卡”A100仍维持高利用率,说明算力需求紧张,企业为即时算力支付溢价。

这一现象缓解了市场对2026-2027年高Capex回报率的担忧,意味着不同代际GPU均可持续变现,利好 NVIDIA Corporation 及云巨头与Neocloud阵营(如CoreWeave、Nebius等)。

英伟达财报周四登场(周三盘后):6%波动预期,决定AI板块方向

英伟达财报被视为“全球最重要财报”,期权隐含波动率显示本周或波动约6%。

市场焦点包括:

数据中心收入增速与Blackwell出货进展

毛利率是否维持高位

2026年Capex周期的持续性

尽管分析师普遍看好业绩,但近期AI“鬼故事”引发的软件股抛售,使得“利好兑现”风险上升。英伟达约占标普500权重8%,其走势或将直接影响指数方向。

NAS100(纳斯达克100指数)

纳指震荡收敛,短线进入方向选择区

价格在 24,600–25,060 区间内反复震荡,结构呈现横向收敛状态,市场动能明显下降。当前指数围绕 EMA20(24,784) 附近运行,多空处于均衡博弈阶段,短线尚未形成有效趋势延续。

上方 25,060 为关键供给与前高压制区,若放量突破,结构将转向偏强,有望打开上行空间;下方 24,600 为近期需求与流动性支撑,一旦跌破,可能引发新一轮下探与波动放大。

整体来看,当前属于区间末端的方向选择阶段,短线关注区间突破信号与动能变化,突破前仍以震荡思路对待。

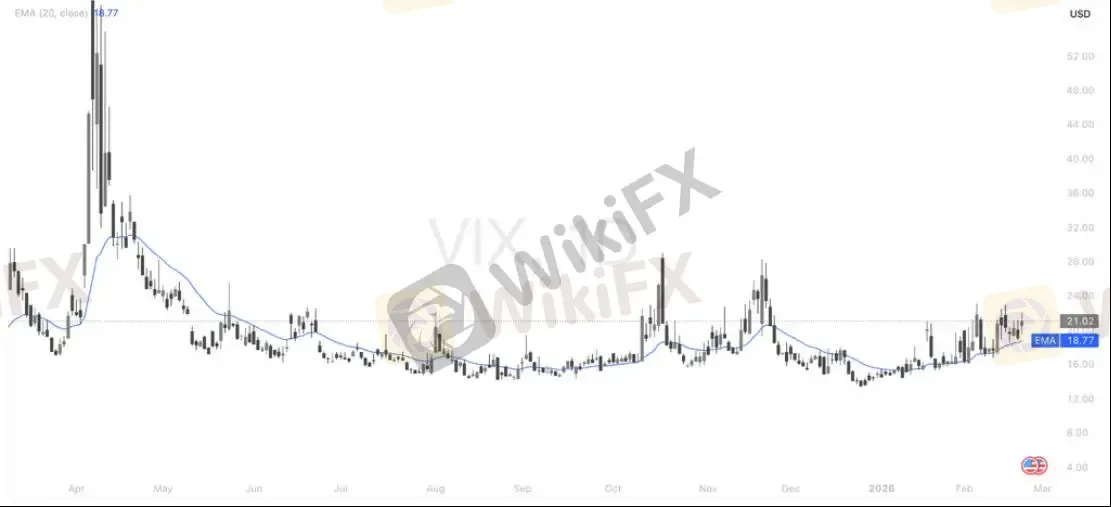

VIX (恐慌指数)

波动率低位回升,风险情绪边际转紧

VIX自前期低位区间逐步抬升,目前运行于 21上方,并重新站上 EMA20(18.77),显示市场隐含波动率开始回升,风险对冲需求边际增强。结构上看,波动率已脱离长期压缩区,短线进入扩张初期阶段。

从节奏来看,VIX此前长期处于15–18的低波动区,当前回到20上方通常意味着市场不确定性上升、资金开始重新定价风险,往往对应股市波动加剧或进入震荡/回撤阶段。

英伟达(NVDA)

财报前瞻:融资隐忧 vs. 业绩爆发,多空博弈进入关键时刻

一、看空逻辑:融资退潮 + 需求结构转移 + 估值高位

1)数据中心融资链条趋紧(Private Credit降温)

私募信贷是部分GPU集群融资的重要来源,若融资受阻(如部分项目募资受挫),将直接影响GPU采购节奏。

电网接入与发电设备交付延迟,导致部分数据中心难以投产、现金流滞后,削弱新订单确定性。

若大客户下调Capex或融资节奏放缓,GPU需求可能出现边际降温。

2)从“预训练”向“推理”转型,GPU结构性风险?

行业从大规模预训练转向推理与应用层(inference),部分场景对CPU或定制加速器(ASIC)更友好。

超大客户自研芯片(如Trainium、TPU、Maia等)持续推进,分流部分算力预算。

若NVDA在超大客户Capex中的占比下滑,市场将重新评估其护城河强度。

3)估值敏感度高

当前市场对业绩“近乎完美定价”。

若Forward P/E回落至更接近历史中枢(如25x情景),理论下行空间可达30%+。

一旦收入增速或毛利率出现拐点,可能触发“先估值、后盈利”的双杀逻辑。

二、看多逻辑:Capex浪潮 + 护城河优势 + 估值处于周期低位

1)Hyperscaler资本开支持续加码

多家云巨头2026年Capex规划显著上调(AMZN、GOOG、META、MSFT等)。

历史经验显示,Capex升级周期中,NVDA通常捕获核心算力预算。

若Q4收入同比仍维持60%+增长,基本面韧性将强化多头信心。

2)GPU性能与生态壁垒仍然领先

CUDA生态、软硬件协同、网络架构与封装能力形成系统级优势。

供应链与代工产能(如TSMC先进制程)锁定能力强。

毛利率若回升至75%附近,将验证议价能力与供需紧张格局。

英伟达(NVDA)

财报前瞻:融资隐忧 vs. 业绩爆发,多空博弈进入关键时刻

3)ASIC威胁或被阶段性高估

客户自研更多用于特定负载优化,并非全面替代。

在多样化模型训练与复杂场景下,通用GPU仍具灵活性与性能优势。

若公司披露在大客户Capex中的份额稳定甚至提升,将触发估值修复。

4)估值对比历史并不极端

当前约25x-30x未来两年盈利预期(按部分测算),处于三年低位区间。

若给出强劲Q1指引与长期路线图(如Vera Rubin架构),存在“业绩+估值”双击空间。

三、关键观察指标(财报夜焦点)

收入占Hyperscaler Capex比例是否稳定

数据中心收入增速是否保持高弹性

毛利率指引是否回到/维持75%区间

管理层对ASIC、自研芯片竞争的定性与定量回应

对推理时代的产品路线与资本开支节奏说明

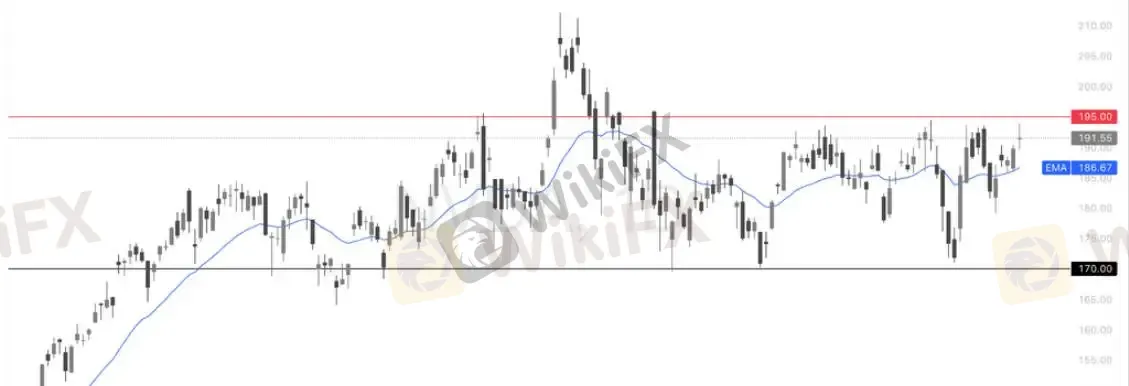

财报前,NVIDIA Corporation 日线仍维持震荡偏多结构,股价运行在 EMA20(约186)上方,短期低点逐步抬高,但上方 195 形成明显压力带。当前属于区间上沿的事件驱动临界位置:若财报推动放量突破195,有望打开向前高200–210区域的空间;若冲高回落并跌破186–180支撑,则可能重新回测170关键防线。整体来看,趋势未破坏,但方向选择取决于财报结果。

Circle(CRCL)

CRCL 财报前瞻:利率逆风 vs. 稳定币长期逻辑

围绕 Circle Internet Group 周三盘前财报,市场核心博弈在“短期利率压力”与“稳定币长期增长”之间。短期来看,公司盈利高度依赖 USDC规模 × 短端利率,过去连续降息对净收益形成压制,叠加加密市场走弱与监管(Clarity Act)不确定性,使市场情绪偏谨慎;但从基本面看,USDC市值仍维持在约700亿美元区间,业务具备高利润与强扩展性,且合规与透明度优势使其在稳定币竞争中持续获取机构信任。财报将重点验证两点:

一是USDC规模增长能否对冲降息冲击,二是管理层对稳定币与资产代币化长期渗透的指引。若确认稳定币使用场景持续扩张,当前低位估值可能具备中长期修复空间;但若利率继续下行或USDC增长放缓,短期波动仍将加大。

Circle Internet Group 日线仍处于中期下行趋势中,价格运行在 EMA20(约63)下方,均线持续向下显示整体动能偏弱。当前股价在前低附近震荡企稳,但尚未形成有效反转结构;若财报不及预期并跌破60一线,可能延续下行趋势并测试更低支撑;若业绩或指引带动放量站回65上方并收复均线,则有望触发阶段性修复反弹。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

“用别人的钱炒外汇,赚分润”真的适合你吗?老司机:小心入坑

WikiFX

WikiFXWikiEXPO全球嘉宾专访-付鹏:全球金融市场正经历百年未有之变局

WikiFX假地址、假出金、假监管,EMIRAX MARKETS平台的唯一真实就是骗钱

WikiFX全球围剿外汇“财经博主”,印度暴删12万引流贴,英国有人判刑…你还敢在DY上“打窝”吗?

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算