全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.12.05每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 美官员称特朗普考虑明年退出美墨加协定。o 美国国债规模首次突破30万亿美元,自2018年以来翻倍,主要源于疫情期间大规模举债与高利率环境推高付息成本;尽管关税收入一度缩小赤字,但每年高达1.2万亿美元的利息支出仍令财政状况如“陷入流沙”,难以依靠关税填补。美国财政部已开始考虑未来增加长期国债拍卖规模,而在11月总国家债务已达38.4万亿美元,逼近41

一、 宏观基本面要闻

1、 美国政治与财政动态

o 美官员称特朗普考虑明年退出美墨加协定。

o 美国国债规模首次突破30万亿美元,自2018年以来翻倍,主要源于疫情期间大规模举债与高利率环境推高付息成本;尽管关税收入一度缩小赤字,但每年高达1.2万亿美元的利息支出仍令财政状况如“陷入流沙”,难以依靠关税填补。美国财政部已开始考虑未来增加长期国债拍卖规模,而在11月总国家债务已达38.4万亿美元,逼近41.1万亿美元的法定上限。

o 白宫国家经济委员会主任、被视为美联储主席热门人选的哈塞特公开呼吁美联储在下周会议上降息25个基点,称近期官员言论已转向支持宽松,并表示不仅赞同本次降息预期,未来也希望将利率进一步下调。

2、 全球市场动态

o 机构预计日本央行将在12月加息25个基点至0.75%,行长植田和男强调通胀与日元贬值风险后,首相高市早苗转而支持这一举动,缓解外界对政治干预的担忧;但关键难点在于未来加息路径仍不明朗,央行与政府间的“脆弱休战”使债市承压,市场正关注植田如何进一步阐述后续紧缩方向。

o 瑞士经济联合会警告,全球不确定性与部分国家的保护主义将持续压制瑞士出口,导致经济增长乏力;在2025年GDP预计增长1.2%后,2026年或放缓至1.0%,科技、制表、纺织、化工及出口型食品等行业的海外销售预计均将下滑。

o 美国初请失业金人数降至19.1万人。

3、 地缘与风险事件

o 俄乌战场持续紧张:俄军空袭乌克兰交通与能源设施致赫尔松热电厂停运,乌军坚守波克罗夫斯克北部并否认俄方已占领多布罗皮利亚的说法;同时,地缘局势升级,马克龙警告美国或背弃乌克兰,俄方指责丹麦等国破坏和平努力,英国则召见俄大使并对俄军情局及相关官员实施全面制裁,而俄外交部强调任何针对其资产的非法举动都将受到最严厉反制。

o 刚果(金)与卢旺达在美方与卡塔尔斡旋下于华盛顿签署和平协议,试图结束持续三十年的冲突;特朗普同时宣布将与两国分别签署双边协议,以为美国获取关键矿产创造新的机会。

二、 行情回顾与分析

1、 黄金(XAUUSD)

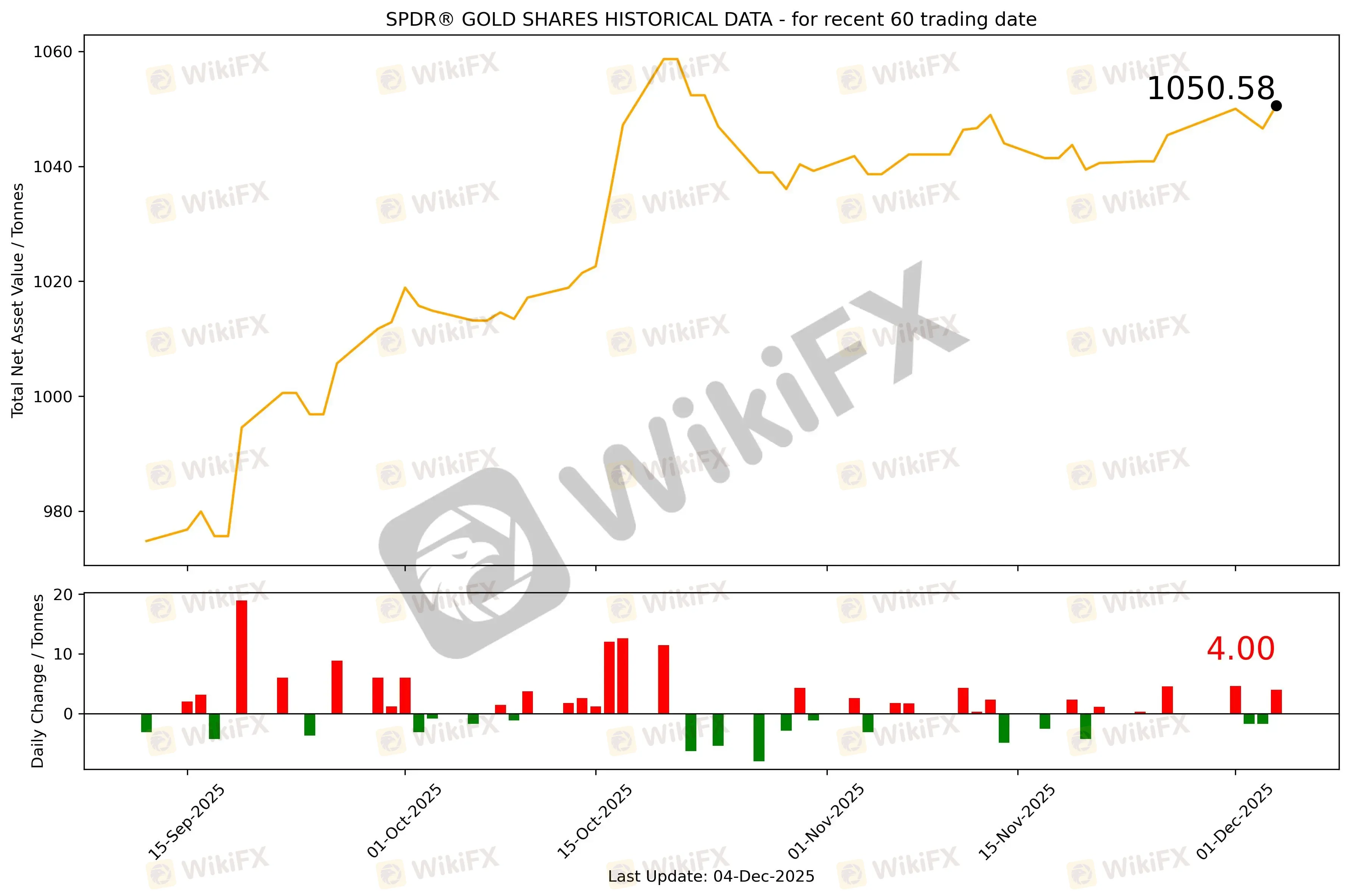

截至12月4日,全球最大的黄金ETF SPDR Gold Trust持仓量为1050.58吨,较上一个交易日增加4吨。12月4日现货黄金在4185-4117美元/盎司区间震荡,最低向下触及4175.06美元/盎司,最高向上触及4219.91美元/盎司。美盘尾盘波动明显收敛,呈三角收敛末端,最终收于4207.87美元/盎司,涨5.45美元或0.13%。

基本面消息方面,黄金受到多重宏观力量的牵引:美国就业数据分化,ADP大幅走弱强化降息押注,而初请失业金人数却创三年新低,显示劳动力市场仍具韧性,使美联储政策前景进一步复杂化;与此同时,美国可交易国债首次突破30万亿美元、财政利息成本快速膨胀,加重市场对美元体系长期稳定性的担忧。美元指数近期走弱、债券收益率回落、白宫经济顾问哈塞特公开呼吁下周降息25个基点,以及白银创历史新高等因素,共同强化黄金的底层支撑,但关键通胀数据与美联储会议临近,令基本面呈现明显拉锯。

受此影响,黄金短线处于多空因素交织的平衡区间:疲软就业数据发布后,市场曾快速押注更激进的降息路径,推动金价上探,但强劲的初请数据又迅速削弱这一叙事,使美元反弹、黄金承压。资金流向上,白银的大幅回调和黄金ETF的观望态度,反映出交易者在重大事件前的谨慎姿态;债市收益率下行仍为黄金提供底层支撑,但其力度正在随数据表现反复而波动。

市场情绪方面,交易者心态呈现短线谨慎、中线偏多的结构化分布。散户原本押注降息利好,随着数据反转开始转向观望;机构投资者则更倾向等待PCE与非农落地后再确定方向。社交媒体讨论从“降息刺激金价”转向“经济韧性或推迟宽松”,体现情绪的快速切换。整体而言,市场在降息预期支撑与就业韧性带来的不确定性之间摇摆,风险偏好并未明显恶化,但对黄金的短线追高意愿下降。

技术分析上,现货黄金仍稳守在4200美元上方的强势结构中,表现为典型的高位震荡蓄势格局。4185—4200区间多次获得买盘支撑,而上方4240—4260仍是金价短线必须突破的压力带。指标方面,MACD动能温和、RSI保持在中性偏强区间,显示多空力量暂时均衡,市场等待方向性催化。

重点数据关注:美国9月核心PCE物价指数年率、美国12月一年期通胀率预期初值、美国9月个人支出月率、美国12月密歇根大学消费者信心指数初值、美国9月核心PCE物价指数月率。

今日无重要事件关注。

当日目标区间:若即将公布的PCE或美联储会议偏鸽,金价有望突破上方压力并重启升势;若数据强化“经济韧性”论调,则可能触发金价回踩4170—4150区域以巩固支撑。

2、 原油(XTIUSD)

原油市场周四震荡走高,投资者在地缘政治紧张与供应预期变化之间重新定价风险;尽管美国原油库存意外增加,但美联储降息预期升温、美元走弱以及乌克兰和谈陷入僵局共同推升油价,WTI与布伦特分别收涨至59.7美元和63.3美元附近。沙特下调对亚洲的官方售价引发对需求疲软的担忧,但供应端其他因素提供了对冲,包括美国与委内瑞拉关系趋紧、俄罗斯出口前景不明以及巴西、加拿大等产油项目的不确定性。整体而言,油市在政策宽松预期、避险需求与供应忧虑交织下维持偏强运行,即便库存利空出现也未能改变上涨节奏。

当日目标区间:59.46附近做多,带好止损。

3、 EURUSD

重点数据关注:法国10月工业产出月率、法国10月贸易帐、欧元区第三季度GDP年率修正值、欧元区第三季度季调后就业人数季率终值。

当日内看跌,在1.1680之下,转折点在1.1680。

交易策略: 看跌,在1.1680之下。

替代方案: 在1.1680以上,查找1.1712和1.1731。

技术点评: RSI技术指标小于中性区域50。MACD技术指标处在其信号线之下看空。配置为负。此外,价位低于其20天及50天移动平均线(分别位于1.1665 和1.1665)。

4、 GBPUSD

重点数据关注:英国11月Halifax季调后房价指数月率。

当日内看跌,当1.3370为阻力位,转折点在1.3370。

交易策略: 看跌,当1.3370为阻力位。

替代方案: 在1.3370以上,查找1.3400和1.3418。

技术点评: RSI技术指标小于中性区域50。MACD技术指标处在其信号线之下看多。MACD必须突破其零线,才能预期出现进一步下行。此外,价位低于其20天及50天移动平均线(分别位于1.3352和1.3346)。

5、 AUDUSD

今日无重点数据关注。

当日策略:0.661附近做空,带好止损。

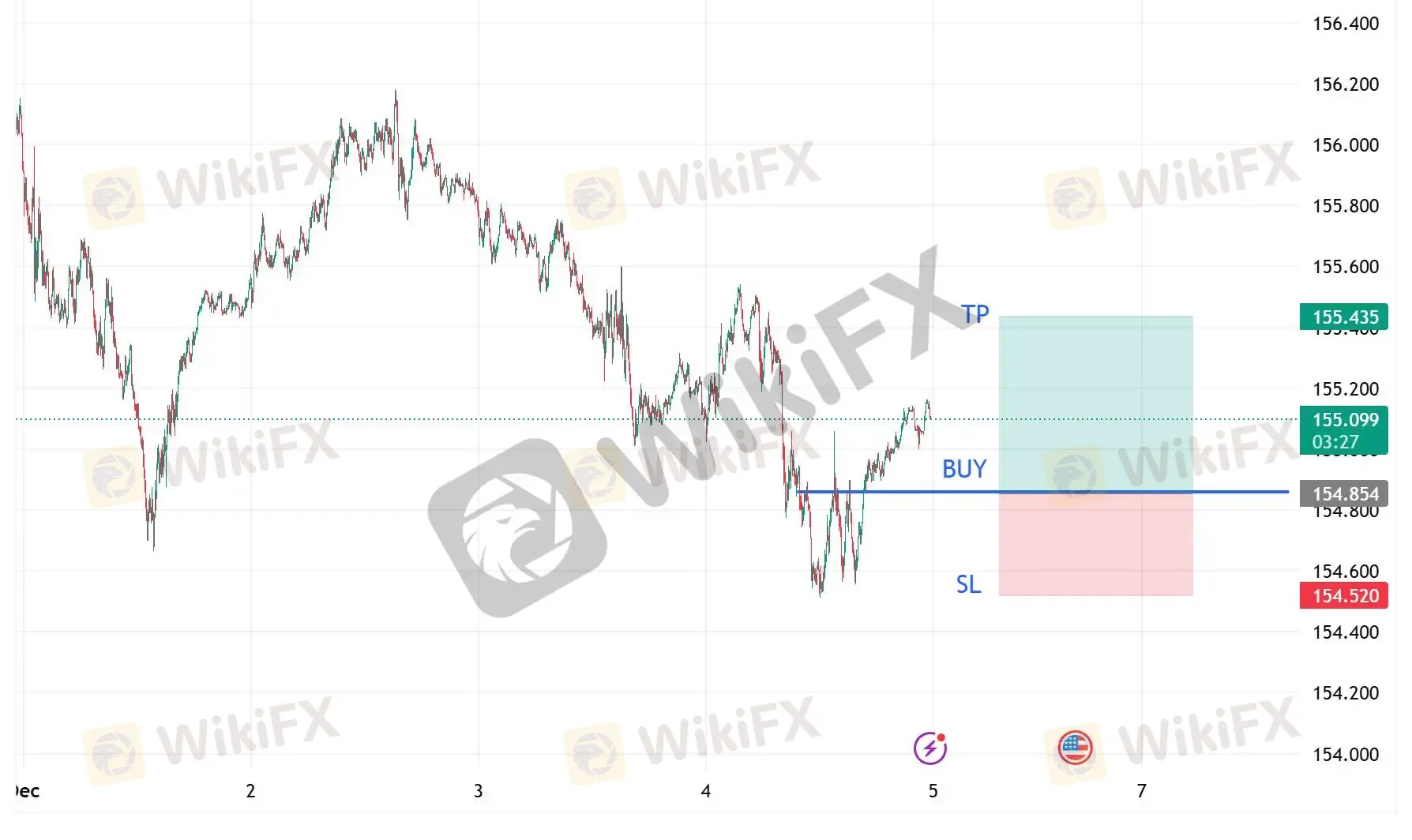

6、 USDJPY

近期美元兑日元在155附近承压震荡,尽管市场几乎完全定价日本央行12月加息25个基点,并推动日债收益率飙升至17年来高位,但日元并未因此大幅走强。核心原因在于:市场更关注“加息之后怎么办”,而非单次加息本身。报道显示,虽植田行长已说服首相高市早苗支持加息,但央行内部对未来紧缩路径缺乏共识,政府顾问甚至倾向加息至0.75%后长期按兵不动,使得政策前景充满不确定性,削弱了日元因利差收窄而走强的动力。与此同时,日本国债市场剧烈震荡,十年期收益率逼近2%,投资者押注更大幅度的利率调整,但这一压力又推升日元融资成本,引发套利交易回补、全球风险资产承压等连锁反应。技术面上,USDJPY仍在关键均线与布林带中轨下方运行,短线偏空,但155—158区间仍是政策敏感带;真正主导后市方向的,将是日本央行加息后的沟通——若未来路径明确偏鹰,日元或迎来趋势性升值,若释放“鸽派加息”信号,则美元兑日元可能震荡上行并回吐近期跌幅。

今日无重点数据关注。

当日策略:154.85附近做多,带好止损。

三、 总结和展望

全球宏观环境在财政压力、政策转向与地缘事件的交织下进一步复杂化:美国方面,国债规模首次突破30万亿美元、财政利息负担不断攀升,引发市场对长期债务可持续性的担忧,而哈塞特公开施压美联储降息强化了政策前景的不确定性;特朗普考虑明年退出美墨加协定,也为北美经贸关系蒙上阴影。海外市场同样动荡,日本央行12月加息几成定局,但未来紧缩路径尚不明朗,使日债承压并牵动全球利率;瑞士则因外需疲弱面临增长放缓压力。地缘方面,俄乌冲突持续升级、西方与俄罗斯制裁交锋加剧,而刚果(金)与卢旺达在美方斡旋下签署和平协议,为非洲局势带来阶段性缓和。在就业数据方面,美国初请失业金人数降至三年低位,强化经济韧性叙事,也令美联储政策走向更加微妙。

展望后市,资产价格预计将继续围绕政策信号和宏观数据展开博弈。黄金方面,降息预期、美元走弱与美债收益率回落提供结构性支撑,但就业强劲与通胀数据的不确定性令其高位震荡格局短期难改;关键催化将来自本周PCE与下周美联储会议。原油在地缘紧张与供应扰动下维持偏强,但沙特下调亚洲售价预示需求隐忧,走势仍取决于降息预期与库存变化的平衡。主要货币对则继续受利差与政策分化主导,EURUSD与GBPUSD整体偏弱,AUDUSD承压于风险偏好变化,而USDJPY在日本央行会议前将维持高敏感度震荡,真正趋势方向将在植田行长的政策指引中揭晓。整体来看,短线交易环境仍以事件驱动为核心,建议投资者保持灵活仓位,重点关注通胀、就业、美联储沟通及日本央行加息后的路径指引。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

监管重锤券商叫苦:当卢比跌穿屏幕,外汇散户or交易平台,谁还能在印度赚钱?

WikiFX

WikiFX【WikiEXPO全球专家访谈】Ghadeer Ibrahim:“负责任媒体”的行业视角

WikiFX撸赠金变噩梦 Alpex Trading冻结提款还索要高昂手续费

WikiFX安达再易主:昔日汇市贵族委身自营草根,傲娇颠沛的OANDA十年三嫁迎终章?

WikiFX46万令吉没了:TikTok 骗局掏空前会计积蓄

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算