全球交易商监管查询APP

什么是WikiFX

DBG Markets盾博:2025年11月04日市场报告

摘要:美国市场动能受阻;美元与美股展望週一,美股表现分化,标普500与纳斯达克略有上涨,主要受大型AI科技股的支撑,但这种涨势掩盖了其他板块的普遍疲弱。与此同时,美国ISM制造业PMI大幅下降至48.7,加剧了市场对制造业深度放缓的担忧,并对美联储的政策前景造成压力。与此同时,美国政府的长期停摆也为市场增添了新的不确定性。美国不确定性——政府停摆与制造业收缩美国政府停摆至今已进入第35天,追平历史上最长

美国市场动能受阻;美元与美股展望

週一,美股表现分化,标普500与纳斯达克略有上涨,主要受大型AI科技股的支撑,但这种涨势掩盖了其他板块的普遍疲弱。

与此同时,美国ISM制造业PMI大幅下降至48.7,加剧了市场对制造业深度放缓的担忧,并对美联储的政策前景造成压力。与此同时,美国政府的长期停摆也为市场增添了新的不确定性。

美国不确定性——政府停摆与制造业收缩

美国政府停摆至今已进入第35天,追平历史上最长纪录,导致关键的官方经济数据发布延迟,使政策评估更加复杂。再加上昨日公布的疲软ISM制造业PMI,进一步增加了美国市场的不确定性。

· 美国政府停摆: 截至今日,联邦政府停摆已达35天,追平历史纪录,仅差一天便将创下新高。

· 制造业下滑: ISM制造业PMI跌至48.7,显示工厂活动恶化,关税压力持续,对美联储的“鹰派降息”立场形成挑战。

当前的市场格局削弱了此前由大型AI科技股所带来的乐观情绪,而其他板块的潜在疲弱迹象正逐步浮现。

美元指数——仍受支撑但面临阻力

尽管经济数据疲软,但美元指数仍受到美联储“鹰派降息”预期的支撑,走势持续指向关键的100.00关口。 然而,随着美元逐步逼近该关键水平,技术与基本面阻力可能同时增加。

USD Index, 日线图

美股——科技板块韧性掩盖整体市场脆弱性

整体来看,美股仍保持相对坚挺,但主要得益于大型AI与科技股的持续走强。相比之下,从板块表现来看,标普500指数已显现疲态,周期性与工业类板块在疲软情绪下表现不佳。

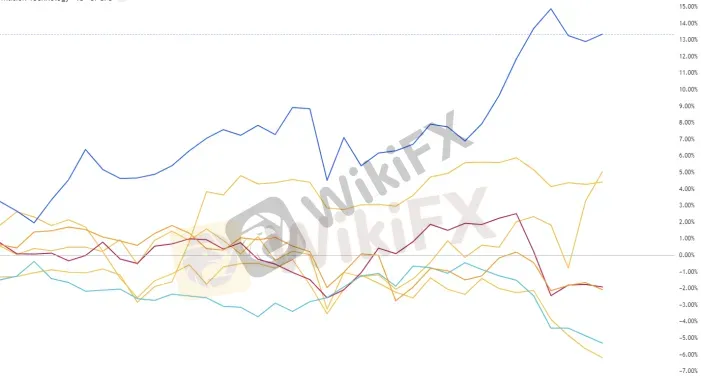

S&P500 各板块表现,来源:Trading View

根据标普500各板块表现,近期主要涨幅来自科技与可选消费板块(如Amazon等),而消费必需品、金融及工业等主要板块则出现下跌。

这种由科技股主导的分化格局凸显了当前市场的脆弱性,也意味着市场对即将公布的美国数据极度敏感。若本周的JOLTS职位空缺或ISM服务业PMI进一步显示经济放缓迹象,即便是强势科技股也可能面临获利回吐压力。

美股指技术展望:标普500 与 纳斯达克100

标普500(US500)

US500, 日线图

标普500整体趋势仍保持韧性,主要上升趋势尚未被破坏。但近期涨势在6,900附近遇阻,过去数个交易日价格多次受压,显示上行动能放缓。

US500, H2 图表

短线上,US500可能面临回调风险,近期价格走势显示动能正在减弱。6,760水平仍是短线关键支撑——若能维持其上方,将保持总体上升结构;反之,若跌破6,760,可能引发更深度的技术性回调。

从基本面来看,标普500的下一步走势仍取决于美国政府停摆的发展。若僵局持续,导致更多经济数据延迟发布、市场不确定性上升,则可能进一步打压股指表现。

纳斯达克100(UT100)

UT100, H4 图表

纳斯达克100近期的技术结构与标普500相似,目前动能同样出现停滞迹象。下方关键支撑位在25,200附近,而上方阻力位约在26,200。

若美国政府停摆持续、市场不确定性上升,加上经济数据疲软,短线回调至25,180的风险将增加。

每日展望总结:美股尚未进入熊市,但需谨慎

尽管市场开始显现疲弱迹象,但整体技术结构仍保持上行趋势,尤其是科技板块的支撑,仍令多头维持优势。 不过,美国政府停摆、经济数据延迟及增长放缓风险,可能引发一波短线获利了结。

简而言之,美国股市目前尚未进入熊市阶段,但潜在风险与经济动能减弱的信号(尤其是本周关键数据)可能触发更深度的短期技术性回调。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

监管变动预警:这些外汇平台被监管撤销牌照!

WikiFX

WikiFX高能预警| 真金白银入金秒变“代金券” GTSEnergy Markets老板正在挥霍你的血汗

WikiFXB2Prime上线CFD产品 这个平台好做吗?

WikiFX《对话评委:天眼奖幕后》 | Hantec Financial的首席经验官Simon So

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算