全球交易商监管查询APP

什么是WikiFX

ZFX山海证券周评:本周重点关注美联储10月决议

摘要:一、当周复盘1、美国9月CPI数据美国劳工部10月24日发布数据称,美国9月消费者价格指数(CPI)同比上涨3.0%,环比上涨0.3%。剔除波动较大的食品和能源价格后,美国9月核心CPI同比上涨3.0%,环比上涨0.2%。这是美国联邦政府陷入“停摆”后,官方发布的首份经济数据。比原定的发布日期推迟了一个多星期。9月的美国通胀数据略低于市场的普遍预期,但同比数据表明物价压力仍然顽固。这也为即将到来的

一、当周复盘

1、美国9月CPI数据

美国劳工部10月24日发布数据称,美国9月消费者价格指数(CPI)同比上涨3.0%,环比上涨0.3%。剔除波动较大的食品和能源价格后,美国9月核心CPI同比上涨3.0%,环比上涨0.2%。

这是美国联邦政府陷入“停摆”后,官方发布的首份经济数据。比原定的发布日期推迟了一个多星期。9月的美国通胀数据略低于市场的普遍预期,但同比数据表明物价压力仍然顽固。这也为即将到来的美联储10月货币政策会议提供了进一步的降息空间。

2、中国3季度GDP数据

10月20日,国家统计局发布数据显示:2025年前三季度,我国GDP为1015036亿元,按不变价格计算,同比增长5.2%。三季度,中国GDP为354500亿元,按不变价格计算,同比增长4.8%。从环比看,经季节因素调整后,三季度GDP环比增长1.1%,比二季度回升0.1个百分点。今年以来,中国经济发展顶住压力,取得了难能可贵的发展成绩,经济运行持续保持总体平稳、稳中有进发展态势。

3、美股

10月24日,美股三大指数全线收破新高,其中道指收盘站上4.7万点、历史上首次。道琼斯工业平均指数收涨472.51点,涨幅1.01%,报47207.12点,突破10月21日收盘位46924.74点,本周累涨2.20%。标普500指数收涨53.25点,涨幅0.79%,报6791.69点,突破10月8日所创收盘历史最高位6753.72点,本周累计上涨1.92%。纳指收涨263.069点,涨幅1.15%,报23204.867点,突破10月8日收盘位23043.38点,本周累涨2.31%。

4、美元指数

10月24日,美国9月消费者价格指数(CPI)数据低于预期,美元指数上涨。衡量美元对六种主要货币的美元指数当天涨幅为0.02%,汇市尾市收于98.953。

5、黄金

黄金本周经历了波动行情,周初先出现上涨,随后大幅下跌至4000美元支撑区间附近。成交量上升暗示可能正在形成顶部,而在近期抛物线式上涨后,回调至3800美元被视为健康的正常化走势。

6、原油

10月24日,布伦特原油连续下跌约0.63%,至每桶65.47美元;美原油连续下跌约0.73%,至每桶61.34美元。这两种指标原油期货10月23日均大涨逾5%,周线可望上涨约7%,为6月中旬以来最大涨幅,美油价达到两周来的最高点62.20美元/桶。

二、本周重点事件展望

1、美联储FOMC公布利率决议,鲍威尔将召开货币政策新闻发布会

10月30日,美联储将举行议息会议,市场仍然普遍预期将再次降息25个基点。尽管经济展现韧性且核心通胀依然粘性,但美联储主席鲍威尔等多位官员近期已转向就业市场放缓迹象。而联储内部明显分为两派:约半数委员更关注劳动力市场放缓风险,理事沃勒近期表态认为任何就业疲软都可以通过渐进降息来应对;而另一半委员则对通胀风险保持高度警惕。同时持续政府停摆导致关键数据缺失,加剧了政策不确定性。数据公布后,美联储主席鲍威尔召开货币政策新闻发布会。

2、日本、欧洲央行利率决策,植田和男、拉加德将召开货币政策新闻发布会

10月30日,日本央行与欧洲央行将同日公布利率决议,市场普遍预期两家央行均将维持现行利率不变。日央行虽面临通胀稳固上行,但内部对过早紧缩保持谨慎,或将加息时机推迟至12月;欧央行则在通胀小幅反弹与欧元走强的双重影响下选择观望,多位官员已排除进一步降息可能。数据发布后,日本央行行长植田和男、欧洲央行行长拉加德将召开货币政策新闻发布会。

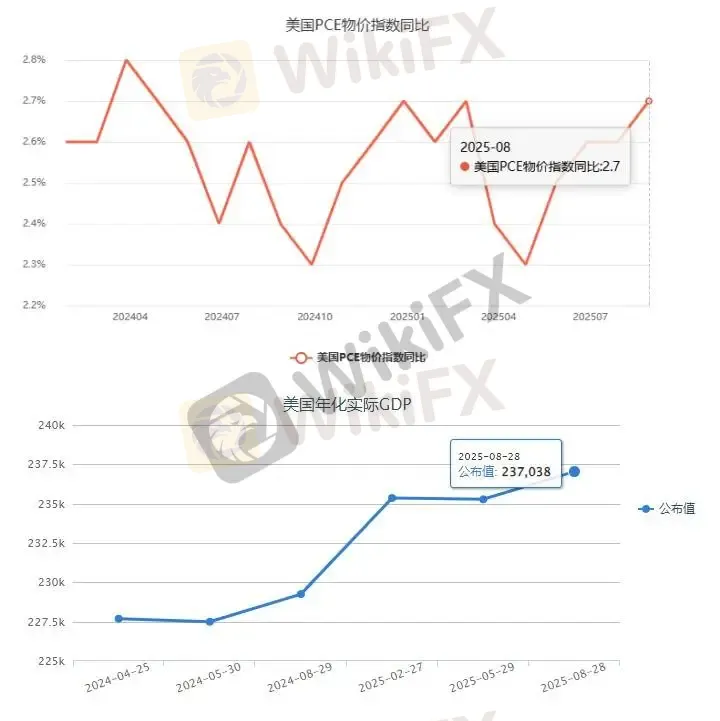

3、美国9月核心PCE物价指数、三季度实际GDP数据

美联储最爱的通胀指标——美国也将发布9月核心PCE物价指数。此前公布的8月数据显示,核心PCE同比增速顽固地维持在2.9%的高位,远超美联储2%的目标。尽管强劲的消费支出为经济增长提供了支撑,但这轮消费热潮更多是靠居民储蓄率降至年内最低水平来维持,而非强劲的收入增长。10月30日,美国还将公布三季度实际GDP数据。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

炒外汇单日暴亏100万,账户亏损也不给出金|快跑,2000倍杠杆的Equiti见不得华人外汇玩家盈利

WikiFX

WikiFX券商免费赠送股票靠谱吗?看看XTB的各种套路

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算