全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(02/09/2025)

摘要:大盘回顾关税政策司法挑战引发财政风险担忧标普500指数在前一周大幅震荡后小幅走高。周一、周二交投清淡,受白宫与美联储关系紧张的不确定性影响,指数基本维持在区间内。周三,受益于英伟达(NVIDIA, NVDA)财报预期的提振,市场情绪改善。尽管其收入超预期,但增长来源引发分歧,股价在周四一度下跌近3%,随后反弹,最终全周收跌1.7%。芯片板块整体表现波动。周五核心PCE物价指数符合预期,但通胀担忧升

大盘回顾

关税政策司法挑战引发财政风险担忧

标普500指数在前一周大幅震荡后小幅走高。周一、周二交投清淡,受白宫与美联储关系紧张的不确定性影响,指数基本维持在区间内。周三,受益于英伟达(NVIDIA, NVDA)财报预期的提振,市场情绪改善。尽管其收入超预期,但增长来源引发分歧,股价在周四一度下跌近3%,随后反弹,最终全周收跌1.7%。芯片板块整体表现波动。周五核心PCE物价指数符合预期,但通胀担忧升温,令长周末前市场转向谨慎。

板块表现方面,非能源矿业、能源矿业和科技服务领涨,消费非耐用品、公用事业与健康科技落后。

市场初步反应有限

最新数据显示,10 年期美债殖利率仍在 4.23%–4.24% 区间徘徊,波动有限,显示市场尚未剧烈反应。短期来看,零售、消费电子、汽车等依赖进口的产业或受惠于关税取消带来的成本下降;但中长期若赤字扩张推高利率,成长股与高估值板块(如苹果、英伟达等)可能承压,市场波动度上升。美元指数年内已累计下跌近 10%,也反映了全球投资者对美国财政纪律的担忧。

短期看降息,中期看财政风险

尽管关税争议具长期影响,但短期市场焦点仍在美联储 9 月是否降息。FedWatch 显示降息概率升至 88%,投资人正等待非农就业报告确认趋势。总体而言,关税司法挑战对财政与债市构成潜在压力,但眼下行情仍由货币政策主导。策略上,投资者应关注就业与通胀数据,同时留意成长股的估值风险。

今日盘前分析

聚焦就业数据与科技财报

受劳动节长周末假期影响,本周华尔街交易时间缩短,但市场仍将迎来重磅数据与财报考验。

核心看点在于 8 月非农就业报告(周五公布)。在此前 7 月就业远逊预期,且 5、6 月就业增幅遭遇几十年来最大规模修正后,交易员对劳动力市场的每一丝走弱迹象都高度敏感。若数据再度疲软,几乎将锁定美联储 9 月降息。周三的职位空缺报告与周四的私营部门就业数据,也将成为市场重要参考。

除宏观数据外,科技股财报亦是焦点。本周将有 Salesforce (CRM)、Broadcom (AVGO) 等重量级公司披露业绩,投资者将从中寻找 AI 与企业 IT 开支的最新指引。

财报日程

9 月 2 日(周二):Zscaler (ZS)、Signet Jewelers (SIG)

9 月 3 日(周三):Salesforce (CRM)、Figma (FIG)、惠普 (HPE)、Dollar Tree (DLTR)、梅西百货 (M)

9 月 4 日(周四):Broadcom (AVGO)、lululemon (LULU)、DocuSign (DOCU)

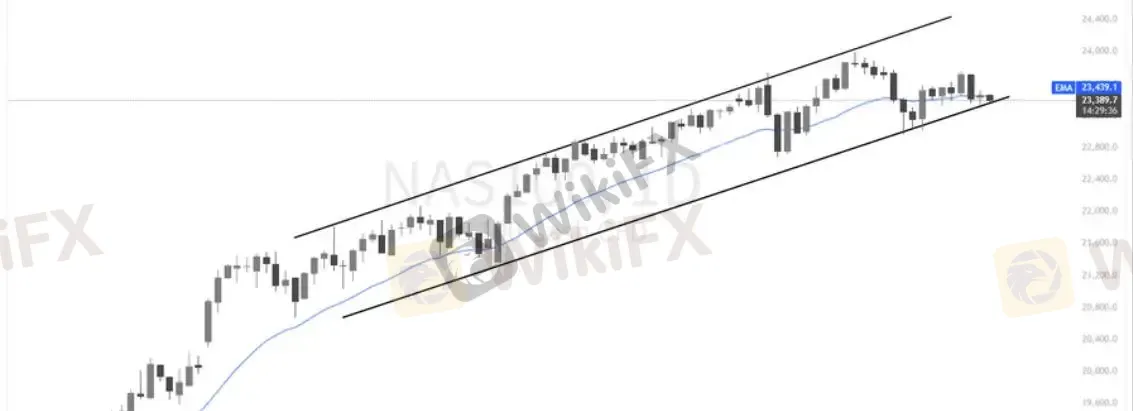

NAS100

纳指100价格逼近日线趋势支撑

纳指100(NAS100)周五高开低走,回吐前一日反弹,当前逼近日线趋势支撑位。若支撑失守,指数面临扩大回调风险,下方关注 23,000 一线支撑;若能在趋势支撑企稳,则有望延续反弹行情。考虑到 9 月历来为美股相对疲弱月份,投资者需保持谨慎,防范波动放大风险。

VVIX (恐慌指数波动率)

比特币盘前反弹,或缓解风险偏好下行压力

周五恐慌指数及其波动率双双反弹约 5%,风险偏好明显走弱,加密货币同步回落。不过,今日盘前比特币出现反弹迹象,若延续上行势头,有望带动整体风险情绪回升。

赛富时(CRM)

Salesforce 基本面稳健,AI 动能驱动业绩有望超预期

过去一年 CRM 股价跑输大盘,较 S&P500 落后约 20 个百分点,但基本面依然坚实。上一财季公司实现营收 98.3 亿美元,同比增长 8%,非 GAAP EPS 2.58 美元,同比增长 5.7%,均小幅超预期。关键财务指标亮眼:非 GAAP EBIT 利润率提升至 32.3%,自由现金流高达 63 亿美元;cRPO 同比增长 12% 至 296 亿美元,显示未来业绩具备较高可见度。

AI 已成为新增长引擎。Agentforce 平台两季内签下逾 8,000 笔交易、4,000 名付费客户,ARR 达 1 亿美元;结合 Data Cloud,AI 相关 ARR 已接近 10 亿美元,同比增速达 120%。公司并通过收购 Regrello 与行业专属版本进一步加快 AI 生态布局。当前市场对 Q2 EPS 2.78 美元、营收 101.4 亿美元预期偏保守,若 AI 动能延续,公司具备超预期可能。估值仅 22x FWD P/E,PEG 较行业中位数低 33%,风险回报比突出。

风险提示:宏观经济放缓及企业 IT 支出削减或对业绩增长构成压力。

技术面观点:CRM 自上次分析以来已反弹约 6%,当前股价位于 20 日均线上方,多头格局占优。若财报表现超预期,有望打开进一步反弹空间。

(周三盘后发布财报)

联合健康(UNH)

低估值避险标的,回调突破或引发新一轮上涨

进入9月美股波动抬升,在市场不确定性下,联合健康(UNH)可被视为潜在避险标的,这得益于其稳健的资产负债表、多元化的业务板块以及美国长期有利的人口结构趋势。尽管EPS因医疗使用增加和政府医疗支出削减而面临短期压力,但预计这些影响将在未来几个季度逐步消化,公司充足的流动性、低负债水平以及蓬勃发展的Optum业务为其提供了坚实支撑。

从估值角度看,UNH目前股价远低于历史平均水平,预计2026财年目标价约为406美元,相较当前价格仍有约34%的上行空间。尽管存在短期政治和成本相关风险,但这些因素大概率已被市场计入,使其成为长期增长的极具吸引力的投资机会。技术面显示股价在回调后突破关键阻力位,或为新一轮上涨提供动力。

#金融 #交易 #投资 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

ICM艾森被撤销英国FCA牌照后黑化升级,客户出金难上加难!

WikiFX

WikiFX外汇大地震!欧洲央行与美国CPI双响齐鸣,下周市场要“爆”?这份保命指南收好!

WikiFXMultibank Group 可靠吗?迹象与风险指南。

WikiFX【WikiEXPO 全球专家访谈录】Cleopatra Kitti:跨境监管的前瞻视野

WikiFX监管变动风险预警!以下平台被撤销牌照或变更监管信息

WikiFXMultiBank Group:累计728起诈骗投诉

WikiFXMultiBank Group 高调进入中东市场,合规外衣下的疑问浮现

WikiFXMultiBank Group 推出 MBG 代币:创新尝试还是风险陷阱?

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算