Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Emas di Ujung Kenaikan, Waspadai Penguatan Dolar AS

Ikhtisar:Pada tanggal 15, Amerika Serikat secara bersamaan merilis Indeks Harga Produsen (PPI) bulan November serta data penjualan ritel. Secara keseluruhan, PPI tidak menunjukkan tanda-tanda pemanasan yang si

Pada tanggal 15, Amerika Serikat secara bersamaan merilis Indeks Harga Produsen (PPI) bulan November serta data penjualan ritel. Secara keseluruhan, PPI tidak menunjukkan tanda-tanda pemanasan yang signifikan, sementara penjualan ritel tetap relatif tangguh. Kondisi ini memberikan dorongan kepercayaan bagi pasar terhadap prospek pertumbuhan ekonomi ke depan.

Selain itu, defisit neraca perdagangan dan neraca fiskal AS terus menyempit, yang mengindikasikan bahwa indeks dolar AS berpotensi menguat dalam waktu mendatang, seiring dengan perbaikan struktur defisit kembar tersebut.

Selama masa jabatan Jerome Powell, peluang penurunan suku bunga relatif terbatas. Namun, dengan potensi pergantian Ketua Federal Reserve pada paruh kedua tahun ini, hambatan terhadap siklus penurunan suku bunga AS berpeluang terpecahkan, membuka jalan bagi skenario Goldilocks economy yang lebih ideal.

Investor perlu mencermati bahwa meskipun harga logam mulia saat ini masih berada dalam tren bullish yang kuat, potensi apresiasi dolar AS dapat membatasi ruang kenaikan lanjutan, sehingga penguatan harga emas saat ini berisiko memasuki fase akhir.

PPI AS: Tekanan Inflasi Tetap Terkendali

PPI AS bulan November tercatat naik 0,2% secara bulanan, sesuai dengan ekspektasi pasar. Dari sisi struktur, harga barang jadi meningkat 0,9% MoM, tertinggi sejak 2024, terutama didorong oleh kenaikan harga energi. Namun demikian, indeks jasa akhir tercatat stagnan, sehingga menahan kenaikan PPI secara keseluruhan.

Dari rincian lebih lanjut, margin keuntungan jasa perdagangan untuk permintaan akhir turun 0,8%, mencerminkan bahwa di tengah kenaikan harga barang, pedagang grosir dan ritel menyerap tekanan biaya dengan mengorbankan margin keuntungan. Hal ini menyebabkan transmisi inflasi ke tingkat konsumen relatif terbatas, sekaligus memberikan bukti kuat bahwa data CPI Desember berpotensi melandai.

")

(Gambar 1: Indeks Harga Produsen AS November | Sumber: BLS)

")

(Gambar 2: Rincian Komponen Indeks Harga Produsen | Sumber: BLS)Penjualan Ritel: Lebih Baik dari Ekspektasi, Namun Masih Moderat

Data penjualan ritel AS bulan November tercatat lebih baik dari perkiraan pasar. Namun, hal ini bukan mencerminkan lonjakan permintaan akhir yang kuat, melainkan karena ekspektasi pasar sebelumnya terlalu pesimistis. Oleh karena itu, hasil yang “tidak seburuk perkiraan” diterjemahkan pasar secara positif.

Jika disesuaikan dengan inflasi, penjualan ritel riil hanya tumbuh 0,6%, relatif terbatas dibandingkan pertumbuhan pada musim belanja tradisional tahun lalu.

")

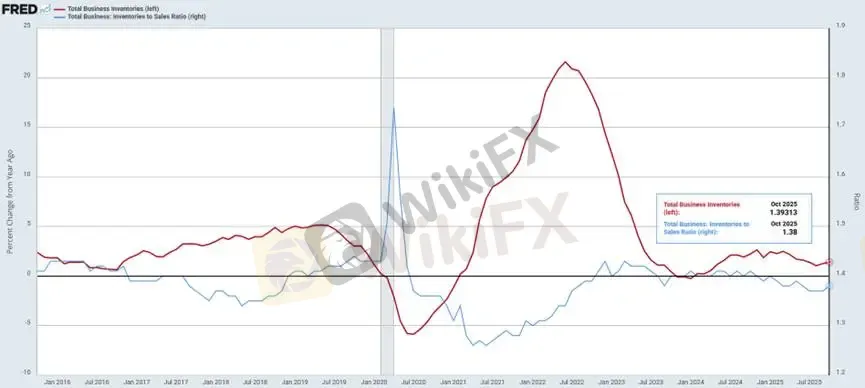

(Gambar 3: Penjualan Ritel Riil AS | Sumber: FRED)Persediaan Bisnis dan Implikasinya terhadap Kebijakan Moneter

Perkembangan persediaan bisnis juga sejalan dengan proyeksi sebelumnya. Siklus restocking mulai menunjukkan titik balik pada September dan berlanjut pada Oktober, seiring masuknya musim permintaan musiman. Perusahaan mulai aktif mengisi kembali persediaan.

Rasio persediaan terhadap penjualan belum menunjukkan perbaikan signifikan, namun meningkat seiring naiknya persediaan ke level 1,38, dengan penumpukan terutama terjadi pada grosir (midstream) dan ritel (downstream).

(Gambar 4: Persediaan Bisnis AS & Rasio Persediaan terhadap Penjualan Oktober | Sumber: FRED)

Dalam kondisi di mana penjualan akhir hanya tumbuh moderat, data ini tidak cukup kuat untuk mendorong Federal Reserve mempercepat atau memperluas penurunan suku bunga, sehingga turut menurunkan risiko pelemahan indeks dolar AS pada paruh pertama tahun ini.

Defisit Kembar AS dan Dampaknya terhadap Logam Mulia

Masalah defisit kembar AS telah menjadi isu struktural selama satu dekade terakhir. Namun, di bawah kebijakan Donald Trump yang mendorong tarif dan relokasi manufaktur, defisit fiskal mengalami perbaikan signifikan. Pada kuartal IV 2025, defisit tahunan tercatat menyusut sekitar USD 110 miliar, atau turun 16% secara tahunan.

Perbaikan struktural ini tercermin pada grafik historis, di mana penyempitan defisit perdagangan dan fiskal sering kali diikuti oleh penguatan signifikan dolar AS. Kondisi ini membuat kami tetap berhati-hati terhadap kelangsungan reli tajam pada harga logam mulia saat ini.

")

(Gambar 5: Perbaikan Defisit Kembar AS | Sumber: MacroMicro / M平方)

Peringatan Risiko

Pandangan, analisis, riset, harga, dan informasi lainnya dalam laporan ini disediakan semata-mata sebagai komentar pasar umum dan tidak mencerminkan posisi resmi platform ini. Seluruh risiko sepenuhnya menjadi tanggung jawab pembaca. Harap bertransaksi dengan penuh kehati-hatian.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Ulasan Valbury: Izin Resmi BAPPEBTI, tapi Ada Pola Keluhan Penarikan

WikiFX

WikiFXMenggambar Order Block: Panduan Tepat untuk Pemula

WikiFXFVG dan Aturan 50%: Kenapa Harga Sering Kembali Setengah?

WikiFXNapak Tilas: Imbal Hasil 2,5% Sebulan Berujung Laporan Polisi

WikiFXKraken Perluas Produk Derivatif Kripto

WikiFXLisensi Terpusat dan Fakta Eksekusi FINEX: Kepastian untuk Pemula

WikiFXBlind Review: Bongkar Bias Trading dengan Tutup Chart

WikiFXCetak 10 Transaksi Sempurna, Lawan Bias Negatif Trading

WikiFXWikiEXPO Hong Kong 2026 Segera Dibuka, Menyatukan Pemimpin Global Bidang Fintech & Keuangan Digital

WikiFXPolres Bontang Naikkan Kasus Aplikasi Trading ke Penyidikan

WikiFX