Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Alasan Pasar Saham Terus Mencetak Rekor: Likuiditas Berlebih

Ikhtisar:Mengacu pada pandangan dalam laporan mingguan Yuanta Investment Consulting, valuasi pasar keuangan global yang saat ini berada pada level tinggi bukan disebabkan oleh euforia irasional, melainkan menc

Mengacu pada pandangan dalam laporan mingguan Yuanta Investment Consulting, valuasi pasar keuangan global yang saat ini berada pada level tinggi bukan disebabkan oleh euforia irasional, melainkan mencerminkan sebuah keseimbangan rapuh yang terbentuk akibat likuiditas global yang berlebihan.

Menurut Yuanta, lonjakan harga aset saat ini sulit dijelaskan hanya melalui fundamental ekonomi. Seperti ditunjukkan pada Grafik 1, dengan menggunakan Shiller PE Ratio yang telah disesuaikan terhadap inflasi, fluktuasi siklus ekonomi dapat dihaluskan sehingga posisi valuasi aset dapat terlihat lebih objektif. Berdasarkan data hingga bulan Desember, Shiller PE pasar saham AS naik ke level 39,42, jauh di atas rata-rata jangka panjang sebesar 17,68, dan hanya berada sedikit di bawah puncak gelembung dot-com pada September 2000.

")

(Grafik 1: Rasio PE Shiller S&P 500 yang disesuaikan inflasi | Sumber: M²)

Valuasi tinggi tidak hanya terjadi di pasar saham AS. Saat ini, kecuali Jepang yang masih berada di bawah rata-rata valuasi historis, pasar saham Korea Selatan, Eropa, dan Tiongkok seluruhnya berada di atas level rata-rata jangka panjang. Hal ini menegaskan bahwa fenomena valuasi mahal bersifat global, bukan semata akibat aliran dana yang terkonsentrasi pada satu pasar tertentu.

Likuiditas Global Masih Menjadi Faktor Kunci

Yuanta juga menganalisis rasio kapitalisasi pasar saham global terhadap M2 global. Saat ini, rasio tersebut berada di 130,9%, setara dengan level tahun 2005. Dengan kata lain, harga aset global belum semahal yang dibayangkan jika dilihat dari sudut pandang likuiditas.

")

(Grafik 2: Kapitalisasi Pasar Saham Global / M2 Global | Sumber: M²)

Jika ditelusuri lebih jauh, sejak 2007 hingga 2025, M2 global meningkat dari USD 43,7 triliun menjadi USD 108,5 triliun, sementara pertumbuhan GDP global hanya mencapai sekitar 99,1%. Selisih hampir 50 poin persentase inilah yang menjadi kunci utama dalam pembentukan harga aset.

Kesenjangan tersebut mencerminkan bahwa sebagian besar permintaan uang tidak digunakan untuk transaksi ekonomi riil, melainkan dialokasikan sebagai penyimpan nilai, yang kemudian mengalir ke obligasi, saham, dan berbagai aset keuangan lainnya.

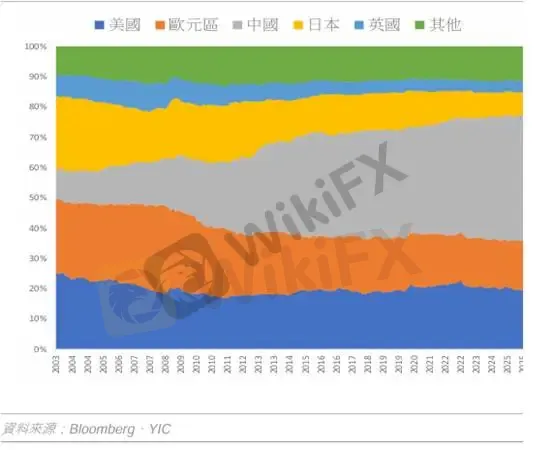

Bukan AS, Tiongkok Justru Jadi Sumber Likuiditas Global

Ketika bank sentral global mencetak uang melebihi kebutuhan ekonomi riil, kelebihan likuiditas tersebut pada akhirnya terpaksa mengalir ke pasar keuangan, mendorong kenaikan harga seluruh aset. Oleh karena itu, rasio valuasi yang tinggi pada dasarnya berfungsi sebagai mekanisme untuk menyerap likuiditas berlebih.

Secara intuitif, banyak pihak menganggap bahwa pencetakan uang dalam skala besar oleh AS menjadi pendorong utama kenaikan aset global. Namun, Yuanta menilai Tiongkok justru memainkan peran yang lebih signifikan.

Sejak 2015, di tengah ketidakpastian politik dan prospek ekonomi yang melemah, Tiongkok mencatat akumulasi surplus devisa sebesar USD 7,5 triliun. Namun, cadangan devisa resminya justru menyusut sekitar USD 600 miliar, menciptakan kesenjangan dana sebesar USD 8,1 triliun.

Dana tersebut kemudian mencari tempat parkir dan peluang investasi di pasar keuangan internasional, sehingga efek limpahan modal (capital spillover) mendorong kenaikan pasar saham AS dan harga aset global.

(Grafik 3: Sejak 2007, pertumbuhan M2 Tiongkok terhadap global meningkat dari 27,4% menjadi 41,7% | Sumber: Yuanta Investment Consulting)

Tiga Sinyal Koreksi Valuasi yang Perlu Dicermati

Setelah mengidentifikasi akar permasalahan, Yuanta mengemukakan tiga indikator utama yang dapat digunakan investor untuk mengamati potensi koreksi valuasi ke depan:

Lonjakan imbal hasil obligasi AS yang tidak terkendali

Peningkatan cadangan devisa Tiongkok secara tidak wajar dan terlalu cepat

Penyempitan surplus perdagangan Tiongkok secara signifikan

Dari sudut pandang kami, kami sepakat bahwa likuiditas global yang berlimpah dan pertumbuhan M2 merupakan pendorong utama kenaikan harga emas. Namun, yang patut dicermati adalah bahwa banjir likuiditas saat ini belum menjadi sumber kepanikan pasar.

Bahkan, kemungkinan ketiga faktor di atas memicu keretakan pasar dinilai relatif rendah, kecuali jika ekonomi global benar-benar memasuki fase resesi, yang dapat menghidupkan kembali skenario cash is king.

Secara sederhana, selama ekonomi belum jatuh ke dalam resesi, jika pasar secara bersamaan mengalami aksi jual saham, obligasi, dan emas, kondisi tersebut justru perlu dipahami sebagai distorsi pasar, yang berpotensi memberikan peluang masuk kembali bagi investor jangka menengah hingga panjang.

Peringatan Risiko

Pandangan, analisis, riset, harga, atau data lainnya di atas disajikan semata-mata sebagai komentar pasar umum dan tidak mencerminkan posisi resmi platform ini. Setiap pembaca bertanggung jawab penuh atas risiko yang timbul dari keputusan investasinya. Harap bertransaksi secara bijak dan berhati-hati.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

Berita Terhangat

Ulasan Valbury: Izin Resmi BAPPEBTI, tapi Ada Pola Keluhan Penarikan

WikiFX

WikiFXMenggambar Order Block: Panduan Tepat untuk Pemula

WikiFXFVG dan Aturan 50%: Kenapa Harga Sering Kembali Setengah?

WikiFXNapak Tilas: Imbal Hasil 2,5% Sebulan Berujung Laporan Polisi

WikiFXKraken Perluas Produk Derivatif Kripto

WikiFXLisensi Terpusat dan Fakta Eksekusi FINEX: Kepastian untuk Pemula

WikiFXBlind Review: Bongkar Bias Trading dengan Tutup Chart

WikiFXCetak 10 Transaksi Sempurna, Lawan Bias Negatif Trading

WikiFXWikiEXPO Hong Kong 2026 Segera Dibuka, Menyatukan Pemimpin Global Bidang Fintech & Keuangan Digital

WikiFXPolres Bontang Naikkan Kasus Aplikasi Trading ke Penyidikan

WikiFX