全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(08/12/2025)

摘要:大盘回顾通胀温和回落,半导体领涨、小型股降温数据偏中性偏多:通胀略低预期、信心回升最新 PCE 与密大信心数据显示,美国通胀继续朝 2% 靠近,消费者对未来的悲观情绪有所缓解。核心 PCE 年增 2.8% 略优于预期,密大 1 年通胀预期回落至今年低点附近,强化了市场对“软着陆+慢降息”路径的信心。利率期货几乎锁定美东时间12月10日再降息1次,长端利率维持在4%初位,对科技与成长股估值形成支撑。

大盘回顾

通胀温和回落,半导体领涨、小型股降温

数据偏中性偏多:通胀略低预期、信心回升

最新 PCE 与密大信心数据显示,美国通胀继续朝 2% 靠近,消费者对未来的悲观情绪有所缓解。核心 PCE 年增 2.8% 略优于预期,密大 1 年通胀预期回落至今年低点附近,强化了市场对“软着陆+慢降息”路径的信心。利率期货几乎锁定美东时间12月10日再降息1次,长端利率维持在4%初位,对科技与成长股估值形成支撑。

行业分化加剧:折扣零售稳健,高价品牌出现结构性改善

财报方面,Victorias Secret 通过控库存、收回定价权成功扭转颓势,折扣零售 DG、DLTR 维持强势,反映消费持续呈现“K 型结构”——平价与强品牌受益,中价位零售与部分非必需品仍面临竞争压力。整体消费从“偏热”回到“正常偏慢”,但结构仍明显分化。

指数结构偏多:半导体领涨,大型科技稳住,小型股获利回吐

美股主要指数在历史高点附近小幅推进,其中费半上涨 1.09% 强势领涨,大型科技维持高位震荡,继续充当市场稳定器;小型股在前期大涨后出现回落,进入获利了结与体质筛选阶段。整体来看,资金重新聚焦“高质量成长”,半导体与 AI 相关板块中期仍具优势,而小型高贝塔个股的短线波动可能加剧。

今日盘前分析

市场静待美联储决议,多重事件驱动情绪偏稳

今日盘前市场情绪以观望为主,投资者正在等待本周三至关重要的美联储利率决议。尽管利率期货隐含近 90% 的降息概率,但美联储内部意见分化明显,可能出现罕见的多位官员反对降息,这使得鲍威尔记者会的措辞将成为牵动2026利率路径的核心事件。美元小幅走弱,美债波动受限,亚洲股市在中国出口超预期带动下普遍偏强,整体风险偏好维持稳定但未出现明显方向性押注。

今日事件面密度较高,市场关注高波动标的如 BE、TTD、IRBT,以及多只即将IPO或解禁的个股,包括 CDNL、LMRI、WLTH。财报方面,Toll Brothers 将公布业绩,而 John Deere 举行分析师日,预期将围绕资本纪律与增长可选项给出最新展望。此外,多场大型科技、TMT、消费与金融会议启动,可能带来行业层面的额外消息流。娱乐领域方面,Netflix 与 WBD 合并引发的产业震荡也将持续发酵。

整体而言,在美联储决议前,市场倾向保持低波动与轻仓结构,等待鲍威尔对于“就业 vs 通胀”风险权重的指引。科技链仍是本周主线催化区,尤其是生成式 AI、芯片、云计算与软件公司将陆续发布财报或出席会议。短线操作上,指数方向性信号有限,更多是事件驱动的板块轮动;量能偏弱的背景下,市场大概率维持震荡态势,静待中周利率事件落地后再重新定价。

NAS100

纳指逼近年内上轨压力,短线维持稳步反弹节奏

纳指在回踩后成功收复 20 日均线,短线结构重新转强,连续走高显示买盘动能回稳;目前指数正逼近自年初延伸而来的上轨趋势线压力,属于关键攻防区,若能放量突破将打开新一轮上行空间,若在压力处遇阻则可能进入高位震荡蓄势。整体趋势仍处于上升通道内,短线维持偏强,但越接近压力区越需关注节奏变化与获利了结盘的影响。

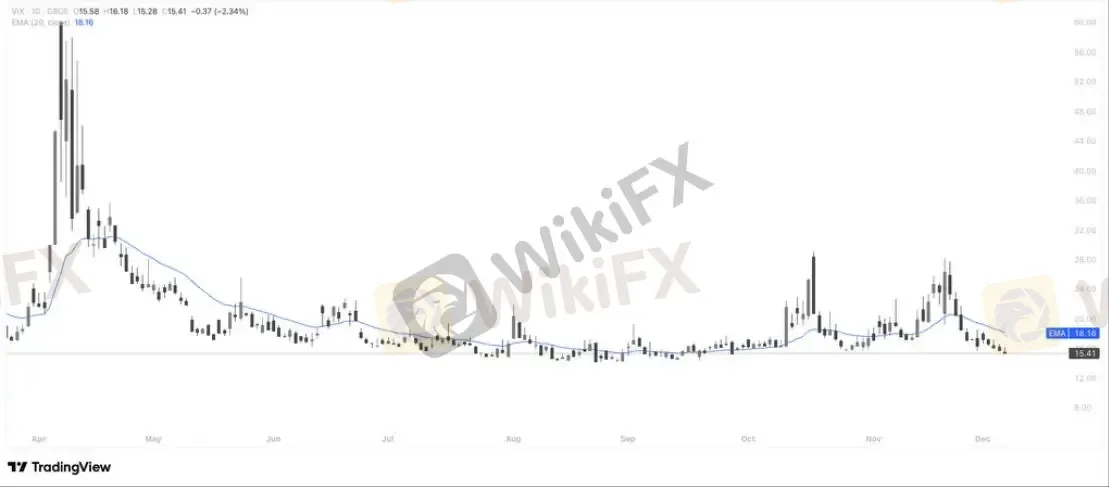

VIX (恐慌指数)

VIX跌至阶段低点,市场情绪维持高位稳定

VIX 连续回落并刷新阶段低点,波动率溢价快速压缩,显示市场风险偏好维持在高档;价格持续运行在 20 日均线下方,结构偏弱且无明显反弹迹象,反映避险需求降至近期低位。不过在历史低波动区间附近,需留意低位震荡后的突发性跳升风险,但当前整体仍倾向于“情绪稳定、波动受压”的多头友好环境。

博通(AVGO)

AI加速器与TPU放量成最大看点,业绩有望再度超预期

作为谷歌链最核心的 ASIC 合作伙伴,博通将在即将公布的 Q4 财报中再次受益于全球 AI 基建加速与 TPU 放量趋势,市场普遍预期其营收与 EPS 将显著超预期;谷歌、Meta、OpenAI 等巨头对定制加速器需求爆发,使博通在 AI 专用芯片与高性能网络产品上的订单能见度快速提升,并推动其 AI 业务在 2026–2027 年实现倍数增长。同时,VMware 订阅化转型正强化公司软件收入占比,提高整体业务的韧性。多家大行在财报前大幅上调目标价,并将其视为最纯粹、最具确定性的 AI 基础设施标的之一。尽管估值处于高位、AI Capex 若放缓将构成风险,但在 AI 资本开支强劲、TPU 市占扩张、网络芯片规模化落地的背景下,本次财报被视为检验 2026 年 AI 投资周期是否延续的关键风向标,整体偏向积极。

博通在财报前维持强势结构,股价自回踩 20 日均线后迅速企稳并再度向上,显示多头买盘积极承接;价格仍处于高位震荡区间上方,整体趋势保持健康。短期重点关注能否在财报催化下突破近期高点并延续上行节奏,而只要 20 日均线持续走升且不被跌破,技术面仍偏向“强势整理后再攻”的节奏。

GameStop(GME)

GME财报前维持弱势修复,方向等待关键突破确认

GameStop 将在本周公布第三季度财报,市场聚焦其业务转型能否延续第二季度的强劲反弹势头——当季净销售额同比大增 21.8%,营业收入由亏转盈、成本结构显著优化,调整后 EPS 大幅超预期,显示管理层在精简费用、改善运营效率方面取得实质进展;与此同时,公司通过发行可转债大幅提升现金储备并投入比特币,使其资产结构更具争议但也增加潜在弹性。尽管 GME 仍带有迷因属性、股价波动高企,但在营收恢复增长、费用收缩及估值相对偏低的背景下,部分分析师认为其估值倍数具备扩张空间并在财报前上调评级,市场普遍预期 Q3 EPS 约 0.20 美元、营收接近 9.9 亿美元,业绩若能再度超预期,可能强化“基本面拐点”叙事,为股价带来短线催化。

GameStop 近期自低位反弹后企稳于 20 日均线上方,短线趋势有所改善,但整体仍处于年内大区间的中下部,属于“弱势中的阶段性修复”。当前股价在 23 美元附近面临前期密集成交区阻力,而反弹力度暂未形成有效突破动力;不过均线开始走平并轻微上拐,显示空头动能已明显减弱,资金正等待财报催化决定方向。若财报兑现基本面拐点,站稳并放量突破 24–25 美元区间,有望确认短期反转;若遇阻回落,则可能重新进入 20–22 美元的震荡整理区。总体而言,技术面偏中性偏修复,方向仍需财报给出进一步信号。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

【精英委员会深度访谈】对话开启——嘉宾Lance

WikiFX

WikiFX甜蜜骗局升级 Evtd虚构与盈透证券合作“蹭名气”

WikiFX《对话评委:天眼奖幕后》| CBCX区域经理Jack H

WikiFX蓝莓市场携手SailGP全球顶级帆船队 —— 强强联合,共启新程

WikiFX2025最佳流动性供应商出炉|点差宽于银河,滑点飙到太空?可能是你的平台LP有问题!

WikiFX监管风险预警:这些平台监管信息变更,牌照被撤销或无证经营

WikiFX【WikiEXPO全球专家访谈】Alexandra Will:风险管理未来发展新图景

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算